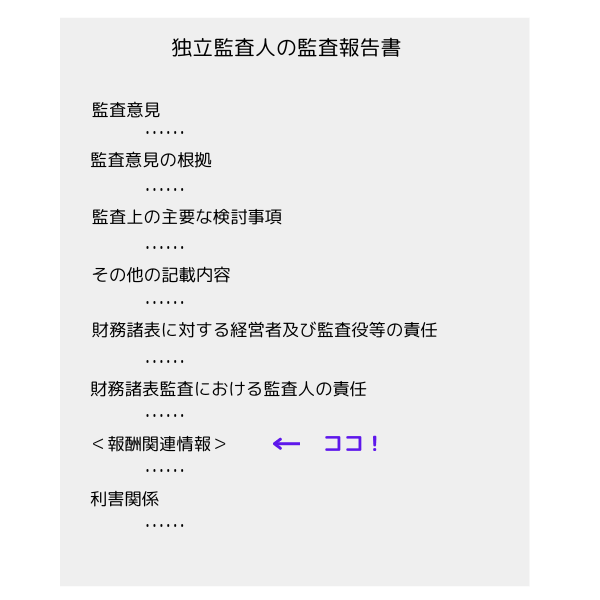

<報酬関連情報>24年3月期の監査報告書はココに注目

監査報告書に「報酬関連情報」が記載されるようになります。

倫理規則の改正(2023年4月1日から施行)により、一定の場合に監査報告書において報酬関連情報の開示が求められるようになりました。

報酬関連情報の開示が求められるのは、社会的影響度の高い事業体(PIE)です。

社会的影響度の高い事業体(PIE;Public Interest Entity)…公認会計士法における大会社等及び会計事務所等が追加的に社会的影響度の高い事業体として扱うこととした事業体

公認会計士法における大会社等…上場会社、銀行・保険会社、一定規模以上の会計監査人設置会社 など

「報酬関連情報」として開示が求められるのは次の事項です。

- 監査報酬

- 非監査報酬

- 報酬依存度(2年連続して報酬依存度が15%を超える場合又は超える可能性が高い場合)

「報酬関連情報」は、監査報告書末尾の「利害関係」の直前に、区分を設けて記載することとされています。

直接金額を開示する文例

<報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、当連結会計年度の会社及び子会社の監査証明業務に基づく報酬及び非監査業務に基づく報酬の額は、それぞれXX百万円及びXX百万円である。

会社の開示を参照する文例

<報酬関連情報>

当監査法人及び当監査法人と同一のネットワークに属する者に対する、会社及び子会社の監査証明業務に基づく報酬及び非監査業務に基づく報酬の額は、「提出会社の状況」に含まれるコーポレート・ガバナンスの状況等【監査の状況】に記載されている。

なお、金商法監査と会社法監査の両方を受けている会社の場合には、いずれか片方の監査報告書において報酬関連情報を開示し、他方での開示を省略することができます。ただし、金商法監査に関しては監査証明府令において監査報告書の記載事項として報酬関連情報が規定されているので、もし省略するとすれば、会社法監査の監査報告書での開示を省略することになると解されます。

また、連結財務諸表の監査報告書で報酬関連情報が開示される場合には、個別財務諸表の監査報告書では報酬関連情報を開示しないことが認められています。

報酬関連情報の開示は、2023年4月1日以後に開始する年度に係る財務諸表等の監査証明から適用されます。ただし、早期適用も認められており、23年12月期決算の監査報告書では、早期適用事例も散見されます。

オレの報酬関連情報?

完全お小遣い制に基づき適正な額を支給されております…。