サステナビリティ開示基準・公表/その適用対象と適用時期は?

2025年3月5日、サステナビリティ基準委員会(SSBJ)はサステナビリティ開示基準を公表しました。公表されたのは、次の3基準です。

- サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」

- サステナビリティ開示テーマ別基準第1号「一般開示基準」

- サステナビリティ開示テーマ別基準第2号「気候関連開示基準」

(以下、まとめて「サステナビリティ開示基準」とします。)

2024年3月に出された公開草案に寄せられたコメント数は100超。コメントの多さにも、「サステナビリティ開示基準」への関心の高さが見て取れます。

ちなみに、「リースに関する会計基準」の公開草案に寄せられたコメント数は45だったから、その倍以上だね。

各企業の開示担当者が気にかかるのは、「サステナビリティ開示基準」の内容もさることながら、その適用対象と適用時期でしょう。

「サステナビリティ開示基準」は、プライム上場企業への適用を想定して開発されているものの、基準のなかで適用対象と適用時期は定められていません。

金融商品取引法に基づく法定開示(有価証券報告書)における「サステナビリティ開示基準」の適用対象企業と適用時期は、金融庁が法令で定めることが想定されています。

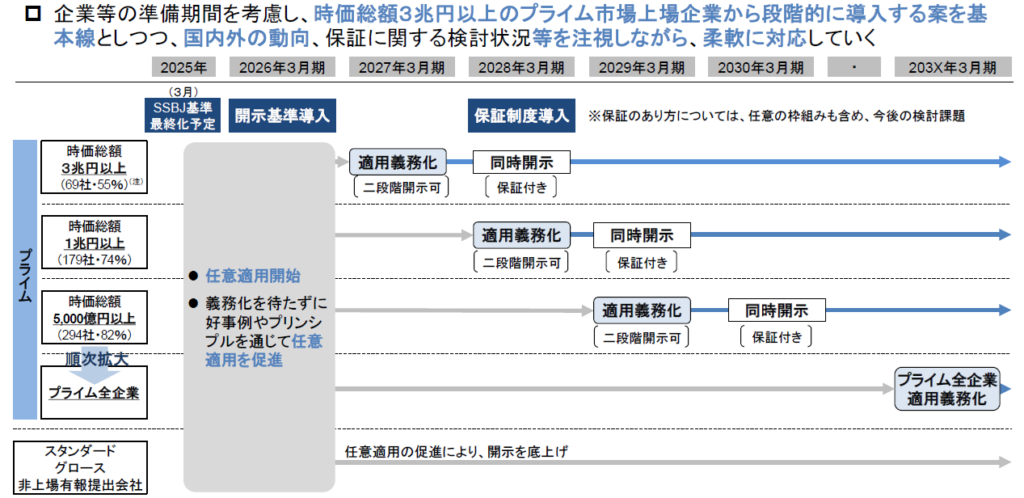

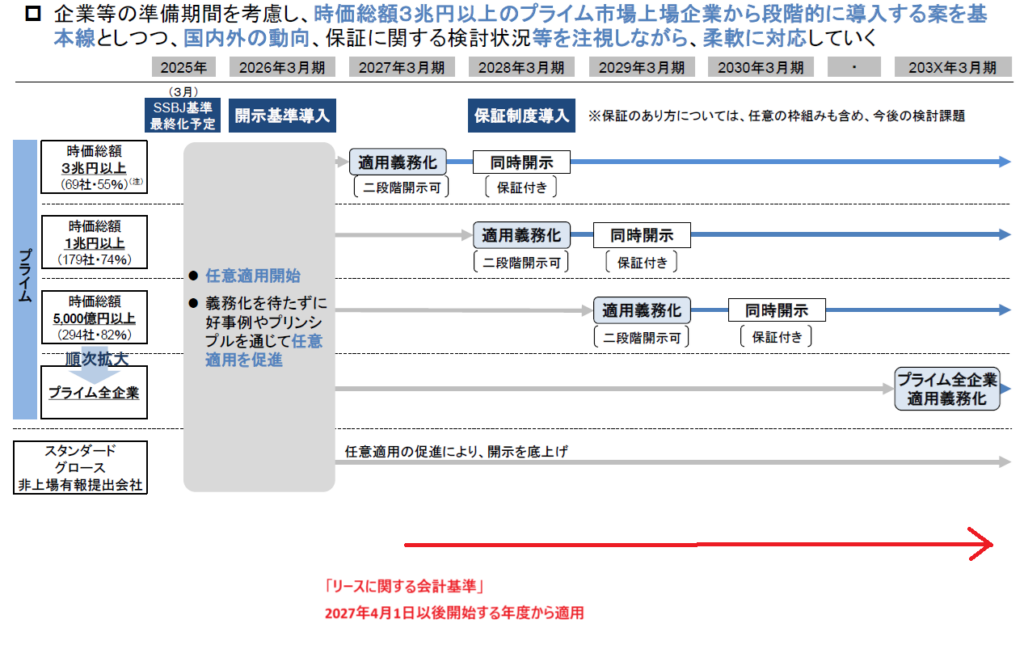

現時点(2025年3月5日)では、金融庁・金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」により、次のような案が検討されています。

この案によれば、プライム上場企業を

・時価総額3兆円以上

・時価総額1兆円以上

・時価総額5,000億円以上

・上記以外

のグループにわけ、時価総額の大きいグループから順次、適用を義務化することが検討されているようです。

ここで、このスケジュール案に、「リースに関する会計基準」の適用開始時期を重ねてみます。「リースに関する会計基準」は、2027年4月1日以後開始する事業年度から適用されます。

1つめと2つめのグループでは、「リースに関する会計基準」の適用開始とのダブルパンチになりそうだぞ!

IFRS適用企業ではIFRS16「リース」がすでに適用されているものの、日本基準適用企業では「リースに関する会計基準」の適用開始時期と、「サステナビリティ開示基準」の適用開始時期が重なる見込みとなります。

「リースに関する会計基準」においては、契約がリースを含むかどうかという「リースの識別」の判断がキーポイントになっています。

従前はリースとして扱っていなかった契約に関してもリースの識別の判断を行う必要があり、適用に際しては相当の準備を要することが想定されるうえ、この判断の結果、リースとして扱う契約が増える可能性もあります。

企業によっては、両方の基準への対応を同時並行で進める状況が想定されるため、担当者の忙しい日々は当分続きそうです。

次々に新しいことが始まると、身が持たないよ~。

担当者の持続可能性も考えてほしいのが本音だね。