内部統制報告制度見直し~『機械的』はダメ!

「財務報告に係る内部統制の評価及び監査の基準」等の改訂案が、令和5年4月7日に確定しています。

改訂後の基準等で気になるキーワードの一つ・・・それは、『機械的』。

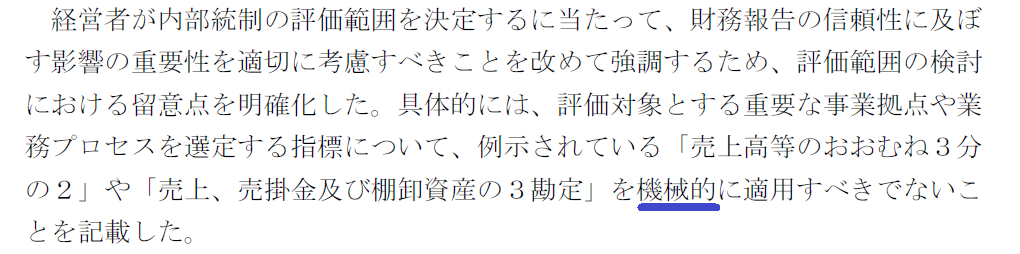

「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」には、次の説明があります。ここだけでも『機械的』のキーワードが2回登場していますね。

基準等では、内部統制の評価対象とする”重要な事業拠点”を選定する際の考え方として、「各事業拠点の売上高等の金額の高い拠点から合算していき、連結ベースの売上高等の一定の割合に達している事業拠点を評価対象とする」という方法を一例として挙げています。また、この「一定の割合」の目安としては「おおむね3分の2」が示されてきました。

しかし、このように選定された評価範囲外から、”開示すべき重要な不備”が識別される事例が一定数生じています。その背景として、評価範囲の決定に際し、上記のような定量的な目安を『機械的』に適用した結果、リスクの高い対象を含めることができていないケースがあるのではないかとの指摘があります。

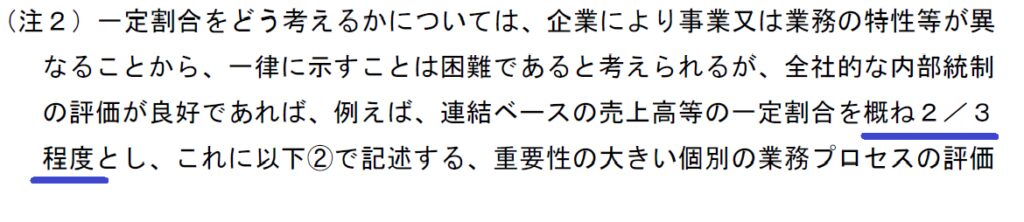

そこで、改訂後の基準等では、「おおむね3分の2」という目安が括弧書きの扱いに格下げ(?)されています。

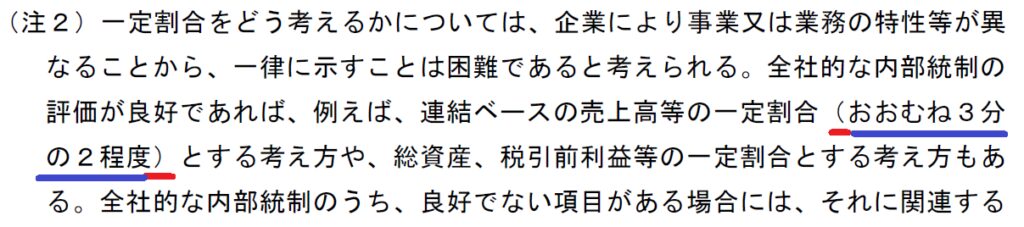

【改訂前】

↓

【改訂後:目安が括弧書きになっている】

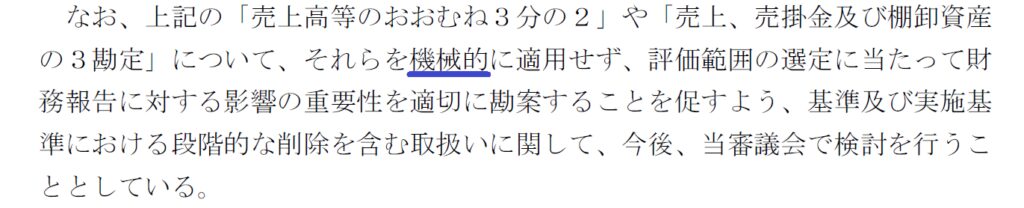

しかし、定量的な目安を示すことには、評価範囲の決定を円滑に行うことができるといったメリットもあります。改訂に至るまでの企業会計審議会・内部統制部会の議事録などからも、目安を示すことについて意見が割れている様子がうかがい知れます。

『機械的』なものに対する批判が急速に高まる昨今。その風潮はこんなところにも表れているようです。

ChatGPTにしろ、悪者にされる「機械」の立場も考えてあげてよ。機械も頑張ってるんだからさ。