グローバル・ミニマム課税制度に係る法人税等…個別損益計算書ではどう表示?

グローバル・ミニマム課税は、年間総収入金額が7億5,000万ユーロ以上の多国籍企業グループ等を対象に、一定の適用除外部分を除く所得について各国ごとに最低税率15%の法人税を負担させるしくみです。

うちの会社が適用対象じゃないってことだけは知ってるよ!

国際的に合意されたグローバル・ミニマム課税の3つのルールのうち「所得合算ルール」は、日本では令和5年度税制改正により法制化されています。

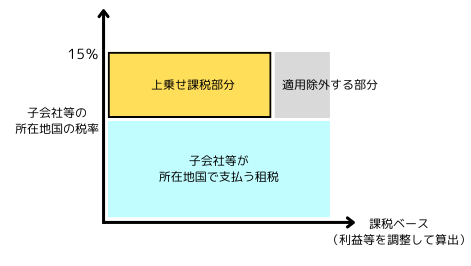

これは、多国籍企業グループ等を構成する会社等について国別に算定された実効税率が15%を下回る場合、国別に集計された純所得(利益)に対する15%に至るまでの税額を親会社等がその所在地国の税務当局に支払うものです(下図の「上乗せ課税部分」)。

この税制は、課税の源泉となる純所得(利益)が生じるのは子会社等であるのに対し、納税義務が生じるのは親会社等であるという特徴を有しています。

この特徴を考えると、グローバル・ミニマム課税制度に係る法人税等を親会社の個別損益計算書においてどのように表示するべきか、疑問が生じます。

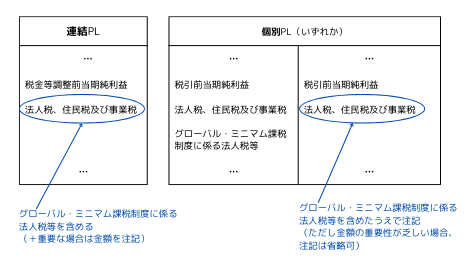

連結ベースで考えれば、グローバル・ミニマム課税制度に係る法人税等も、グループの利益に対応する税金だから、税金等調整前当期純利益の下にそれと対応させる形で表示すればいいだろうけど…。

親会社の個別ベースで考えると、親会社の利益に対応する税金じゃないよな~。事業税の付加価値割・資本割みたいに販管費として表示するか?いや、連結と個別で表示箇所が違うとかえってややこしいか?

この点、「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」によれば、次の取扱いが示されています。

【連結損益計算書における取扱い】

◆グローバル・ミニマム課税制度に係る法人税等は、「法人税、住民税及び事業税」に含めて表示

(税金等調整前当期純利益との対応を示す)

◆そのうえで、グローバル・ミニマム課税制度に係る法人税等が重要な場合は、その金額を注記

(グローバル・ミニマム課税制度に係る法人税等は、他の法人税等より不確実性が高いと考えられることから、重要な場合には注記により情報提供)

【個別損益計算書における取扱い】

◆グローバル・ミニマム課税制度に係る法人税等は、税引前当期純利益よりも下に表示

(性質からすれば販管費として表示する方法も考えられるが、連結における表示との整合性をより重視)

◆表示方法は次のいずれか

・「法人税、住民税及び事業税」の次に「グローバル・ミニマム課税制度に係る法人税等」などの科目で区分表示

・「法人税、住民税及び事業税」に含めて表示し、その金額を注記(ただし金額の重要性が乏しい場合は注記は省略可)

なお、グローバル・ミニマム課税制度の申告及び納付期限は、対象会計年度終了の日の翌日から1年3か月(又は1年6か月)であり、通常の法人税等の申告及び納付期限(原則として各事業年度終了の日の翌日から2か月以内)よりも長くなります。

そのため、グローバル・ミニマム課税制度に係る未払法人税等のうち、貸借対照表日の翌日から起算して1年を超えて支払の期限が到来するものは、連結・個別いずれも、貸借対照表の固定負債の区分に「長期未払法人税等」などの科目で表示するものとされています。

結局…ややこしいな。