サステナビリティ情報に対する保証は「限定的保証」 ~中間論点整理公表

2025年7月、金融庁は「金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 中間論点整理」を公表しました。

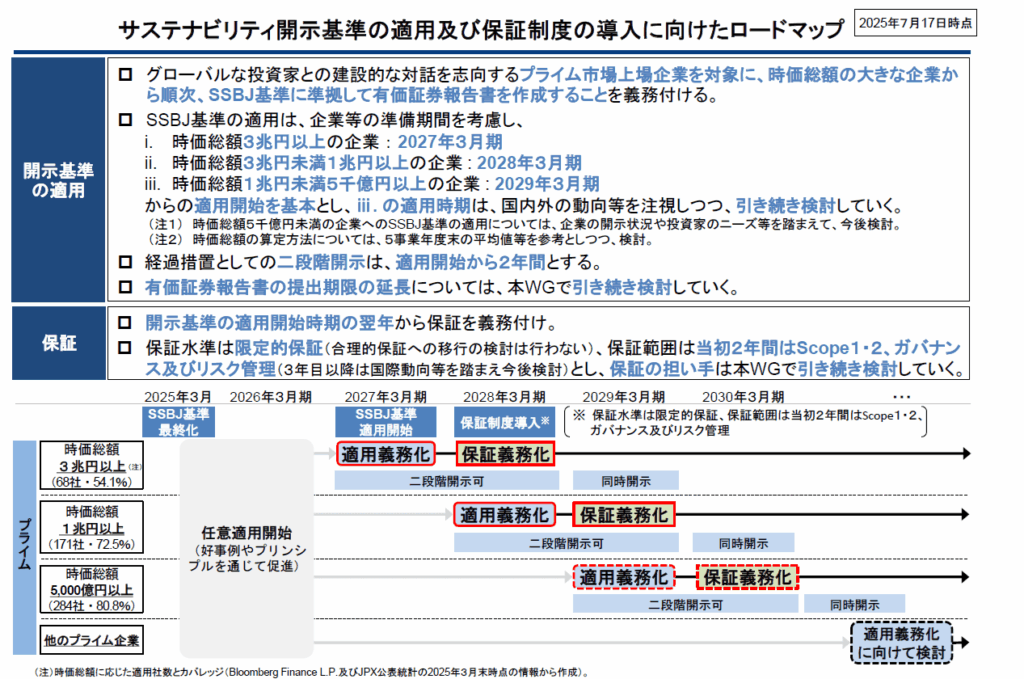

最も関心が高いと考えられる、サステナビリティ開示基準の適用対象企業と適用開始時期については

ⅰ.株式時価総額3兆円以上のプライム上場企業:2027年3月期

ⅱ.株式時価総額3兆円未満1兆円以上のプライム上場企業:2028年3月期

ⅲ.株式時価総額1兆円未満5,000億円以上のプライム上場企業:2029年3月期

を基本とする方針が示されています。

ただし、ⅲの適用開始時期は引き続き検討し、本年中に結論を出すようです。

過去の関連記事:サステナビリティ開示基準・公表/その適用対象と適用時期は?

「中間論点整理」によれば、サステナビリティ情報に対する第三者保証は、それぞれのグループについて、基準適用開始の翌期から導入するものとされています。

この保証業務の保証水準は「限定的保証」とし「合理的保証」への移行は検討しない旨が示されました。

限定的保証と合理的保証ってどう違うんだっけ?

財務諸表の監査は合理的保証業務だよね。

保証業務は、合理的保証業務と限定的保証業務に分類されます。

両者の違いは保証水準にあります。

限定的保証業務は、合理的保証業務よりも保証水準が低い保証業務です。

有価証券報告書に含まれる財務諸表に対する「監査」は、合理的保証業務にあたります。財務諸表監査は、財務諸表に重要な虚偽表示がないことを合理的な水準で保証することを目的とします。この「合理的保証」は、絶対的ではないものの高い水準の保証を指します。

一方、上場企業の半期報告書に含まれる中間財務諸表に対する「レビュー」は、限定的保証業務です。レビューによって付されるのは、中間財務諸表に重要な虚偽表示があるときに不適切な結論を表明する可能性を適度な水準に抑える限定的な保証です。

限定的保証業務においても、業務実施者(=保証の担い手)が相応の手続を行い、十分かつ適切な証拠を収集することが求められます。ただし、その証拠を収集するために行う手続の種類や実施の範囲などは、合理的保証業務と比べると限定的です。

付与しようとする保証水準が高くはないから、手続の種類や実施範囲が限定的でも、その保証を付すに足る心証が得られるわけだね。

したがって、一般に、限定的保証業務のほうが低コストで実施できます。

サステナビリティ情報に対する保証業務について合理的保証への移行を検討しない旨が示された背景には、なるべくコストを抑え第三者保証のスムーズな導入を図る意図があると考えられます。

なお、EUのCSRD(企業サステナビリティ開示指令)では、当初、サステナビリティ情報に対する保証を限定的保証から始め、合理的保証への移行を検討するものとされていました。この点、2025年2月に公表されたオムニバス法案(サステナビリティに関する規制の簡素化を図る法案)により、保証に係るコスト増加を避けるべく、将来の合理的保証への移行は行わない方針へ変更されています。

「限定商品」は高価なことが多いけど、保証業務については「限定」のほうがリーズナブルってことね!