「リースに関する会計基準」改正案 ~BCは何の略?

2023年5月2日に、企業会計基準委員会より

・「リースに関する会計基準」

・「リースに関する会計基準の適用指針」

の改正案が公表されています。

改正案は、借手のリースの費用配分方法について、IFRS16号と同様に、リースがファイナンス・リースであるかオペレーティング・リースであるかに関わらず、すべてのリースを金融の提供と捉え、使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上する『単一の会計処理モデル』による内容となっています。

会計処理の内容はさておき、改正案で気になったのはココ!

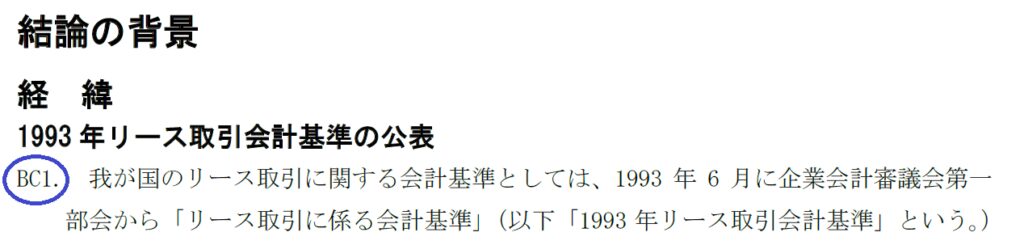

「結論の背景」の項番号に”BC”が付されています。

従来の会計基準では、「結論の背景」の項番号も、本文からの通し番号になっていました。

「リースに関する会計基準(案)」のBC13項には、「開発の過程では、企業会計基準第 13 号を改正する形で文案を検討していたが、削除する項番号や枝番となる項番号が多くなるため、利便性の観点から項番号を振り直し」た旨が記載されています。

項番号の振り直しに伴い、「結論の背景」の項番号に”BC”が付いたようです。

”BC”はBasis for Conclusionsで、IFRSではこの表記が利用されています。

日本語の会計基準で、項番号だけ英語の略語を使うのは違和感がある気もしますが、もしも日本語で略語を作ろうとすると、例えば「結背1」(?!)のような項番号になってしまい、もっと違和感…。

これに限らず、あらゆる分野でアルファベットの略語があふれていますが、そうした略語を使う理由の一つは、漢字で略語を作りにくいことにあるのかもしれません。

BC…、紀元前? 次の会計基準ではADを使うのか?