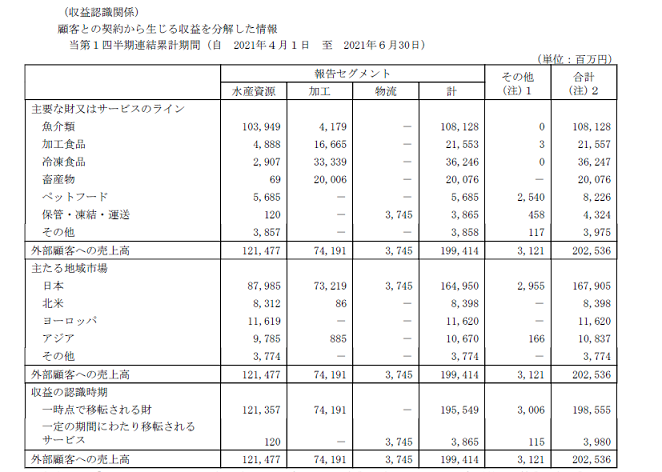

「収益の分解情報」に着目!

2021年4月1日以後開始する事業年度の期首から、収益認識会計基準が本適用となり、第1四半期から「収益の分解情報」の注記が求められています。

この注記の趣旨は、損益計算書における収益の「内訳」を財務諸表利用者が理解できるように開示することにあります(収益認識会計基準174項)。

早速、2021年6月末第1四半期の開示例を見てみましょう!(マルハニチロ㈱ 2021年6月末 第1四半期報告書より)

損益計算書の売上高の内訳が、複数の視点で開示されています。

これまでも、セグメント情報の注記において売上高に関する内訳が開示されていたものの、それ以上詳細な内訳は財務諸表の注記としては開示されていませんでした。

「収益の分解情報」に着目すると、新しい発見がありそうです。

某社経理部長のコメント

老眼なのに、細かい数字を集計する苦労もわかってくれよ。