<R6税制改正>外形標準課税の改正をわかりやすく概説

令和6年度税制改正により、法人事業税における外形標準課税の適用対象企業に関する判断基準が追加されます。

まずは法人事業税の概要をおさらいしよう。

法人事業税は次の3つから構成されます。このうち、付加価値割と資本割が外形標準課税です。

- 所得割(課税所得に対してかかる)

- 付加価値割(付加価値額(※)に対してかかる)

- 資本割(資本金等の額に対してかかる)

※付加価値額=収益配分額(報酬給与額+純支払利子+純支払賃借料)+単年度損益

付加価値割と資本割は、課税所得に対してかかるのではなく、付加価値額や資本金等という「外形」に対してかかるから、外形標準課税なんだね。

これまで、外形標準課税(付加価値割と資本割)の適用要件は、『事業年度末日の資本金1億円超の法人』とされてきました。

この点、「資本金1億円」がラインとなるため、減資を行って資本金を1億円以下とすれば、外形標準課税の適用対象外になることが可能です。

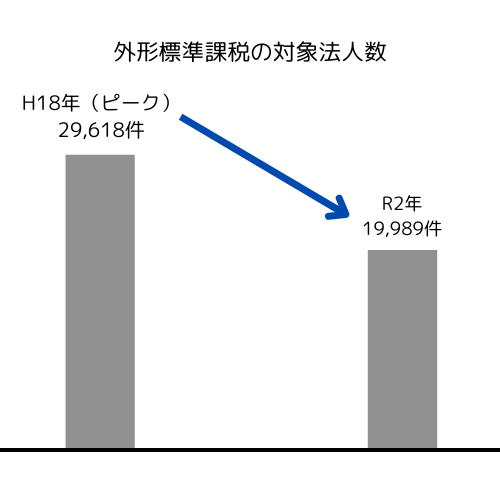

実際、減資を行う企業は増加傾向にあり、外形標準課税の適用対象企業の数は、ピーク時の約3分の2に落ち込んでいます。

こうした現状に対応するため、令和6年度税制改正により、外形標準課税の適用対象企業の判断基準に関して変更が行われることになりました。

改正後の判断基準の概要は次のとおりです。

ポイント①

事業年度末日の資本金1億円超の法人は適用対象となる(=従前と同じ)

ポイント② 減資する企業への対応

前事業年度に外形標準課税の適用対象法人なら、当事業年度末に資本金1億円以下となっても、資本金と資本剰余金の合計額が10億円を超えていれば、適用対象となる

要は、大企業が、項目の振替によって適用対象から外れることはできないということだね。

ポイント③ 100%子法人等への対応

資本金と資本剰余金の合計額が50億円超の法人の100%子法人等なら、当事業年度末日の資本金が1億円以下であっても、資本金と資本剰余金の合計額が2億円を超えていれば、適用対象となる

※ ②については経過措置、③によって新たに適用対象となる法人については一定の軽減措置あり。

外形標準課税に限らず、税務では、基準を設けてどこかで線引きしなければならない局面が多いよね。

新しい判断基準を追加しても、その基準をぎりぎりで逃れることは可能なわけで、これは課税という分野の永遠のテーマと言えそうだな。