親会社が子会社に対して、建物や備品などの償却固定資産を売却したケースを考えます。未実現利益を消去する考え方の基本は、【基礎編⑨】の土地を売却したケースと同様ですが、償却固定資産の場合、売却後に減価償却を行っているので、この調整も行います。

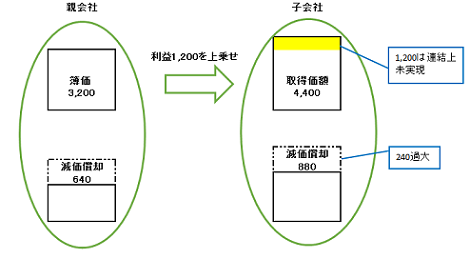

親会社が子会社に対して期首に備品(簿価3,200)を4,400で売却したとします。減価償却は残存価ゼロとして5年の定額法で行うものとします。

親会社で計上した固定資産売却益は、連結上は実現していないので、子会社で計上している備品と相殺消去します。

また、子会社では取得価額4,400をもとに4,400÷5=880の減価償却費を計上していますが、本来あるべき減価償却費は3,200÷5=640ですので、この差額240を調整します。

これらについては、【実践編①】と同様に考えて、税効果を考慮します。(税率は40%とします。)

| 【連結修正仕訳】 | |

| (固定資産売却益)1,200 | (備品)1,200 |

| (減価償却累計額)240 | (減価償却費)240 |

| (繰延税金資産)384 | (法人税等調整額)384 |

親会社により上乗せされた利益は、翌期以降減価償却を通じて段階的に実現し、繰延税金資産も段階的に取り崩していくことになります。

仮に、アップストリームの場合(子会社から親会社に売却した場合)は、非支配株主に持分相当額を負担させます。非支配株主持分が40%とすれば、上記の仕訳に以下の仕訳を加えます。

| (非支配株主持分当期変動額)230.4 | (非支配株主に帰属する当期純利益)230.4 |

その後外部に売却した場合

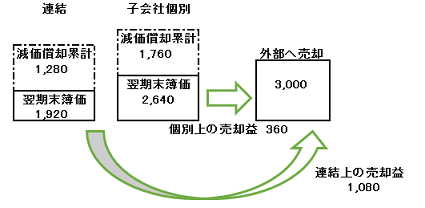

翌期末、子会社がこの備品を連結グループ外部へ売却した場合を考えます。外部への売却価額は3,000だったとします。

子会社の個別上は、翌期減価償却を行った後の簿価2,640で売却の処理をしていますので、売却益360を計上しています。一方、連結上は、売却時の簿価は1,920で、あるべき売却益は1,080ですので、売却益を修正する必要があります。

同時に、前期に計上した繰延税金資産の残額を取り崩します。

| 【連結修正仕訳】 | |

| 《開始仕訳》 | |

| (利益剰余金当期首残高)1,200 | (備品)1,200 |

| (減価償却累計額)240 | (利益剰余金当期首残高)240 |

| (繰延税金資産)384 | (利益剰余金当期首残高)384 |

| 《減価償却費の調整》 | |

| (減価償却累計額)240 | (減価償却費)240 |

| (法人税等調整額)96 | (繰延税金資産)96 |

| 《売却の修正》 | |

| (備品)1,200 | (固定資産売却益)720 |

| (減価償却累計額)480 | |

| (法人税等調整額)288 | (繰延税金資産)288 |

仮に、翌期以降子会社において当該備品について減損損失を計上した場合も、同様に考えて、子会社の個別上の減損損失と連結上のあるべき減損損失との差額を修正することになります。

このように、連結グループ内で固定資産を売却した場合にも、その後の顛末も確認していく必要があります。