親子間の債権債務及び取引高は、連結ベースで捉えればグループ内の内部取引にすぎないので、連結財務諸表では消去する必要があります。

まずは親子間の債権債務及び取引高が一致するケースを考えます。

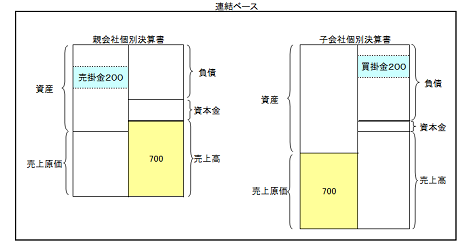

下図は、親会社、子会社のそれぞれについて個別財務諸表を表形式で表したものです。

いずれも貸借対照表と損益計算書をT勘定形式でタテに合算しています。

親会社の売掛金200は子会社に対するもので、子会社の買掛金200は親会社に対するものです。

親会社の売上高700は子会社に対するもので、子会社の売上原価700は親会社に対するものです。

これらを相殺します。

| 【連結修正仕訳】 | |

| (売上高)700 | (売上原価)700 |

| (買掛金)200 | (売掛金)200 |

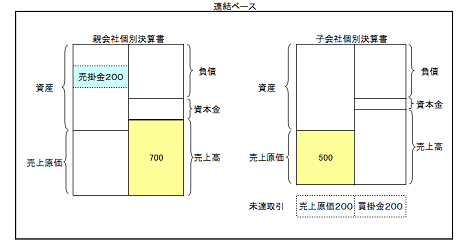

次に、未達取引があるケースを考えます。

親会社の子会社向け売上について、親会社は売上計上済みですが、子会社側で仕入計上されていません。

たとえば、親会社が売上を出荷基準によって、子会社が仕入を検収基準によってそれぞれ認識しているとします。

決算日当日に売上があった場合、売上高は親会社で計上されますが、子会社での検収が翌日になれば仕入の計上は翌日(翌期)になります。

これが未達取引です。

未達取引がある場合は、まず連結仕訳上で既達の処理を行います。(期末日時点では子会社の在庫になるので、棚卸資産に振り替えます。)

こうして親子間の取引高と債権債務を一致させたうえで消去仕訳を行います。

(未達取引の棚卸資産についても、未実現利益の消去を行う必要があります。未実現利益の消去については、【基礎編⑦】で解説します。)

| 【連結修正仕訳】 | |

| 既達仕訳 | |

| (売上原価)200 | (買掛金)200 |

| (棚卸資産)200 | (売上原価)200 |

| 相殺仕訳 | |

| (売上高)700 | (売上原価)700 |

| (買掛金)200 | (売掛金)200 |

また、親子間で貸付を行っている場合も、同様に考えて、債権債務及び利息を相殺する必要があります。

利息の経過勘定も消去します。

| 【連結修正仕訳】(短期貸付を行っている場合の例) | |

| (短期借入金)** | (短期貸付金)** |

| (受取利息)** | (支払利息)** |

| (未払利息)** | (未収利息)** |