子会社の定義

ある会社が、親会社の子会社に該当するかどうかは、実質的に意思決定機関を支配しているかどうかという観点で判定します。(支配力基準)

大きく分けると以下の3パターンです。

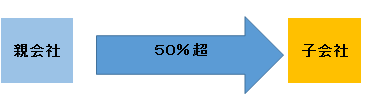

【議決権の過半数を自己の計算において所有している場合】

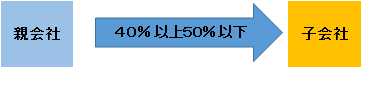

【議決権の40%以上、50%以下を自己の計算において所有し、かつ、以下の①~⑤のいずれかに該当する場合】

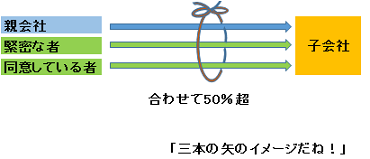

①自己の計算において所有している議決権と、「緊密な者」(※1)及び「同意している者」(※2)が所有している議決権とを合わせて、議決権の過半数を占めている。

②役員若しくは使用人である者、又はこれらであった者で、財務及び営業又は事業の方針の決定に関して影響を与えることができる者が、取締役会の構成員の過半数を占めている。

③重要な財務及び営業又は事業の方針の決定を支配する契約等が存在する。

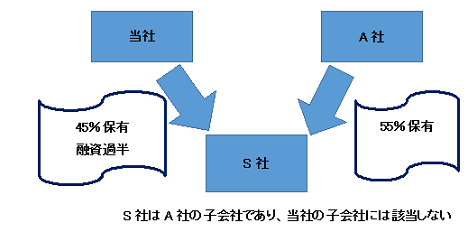

④資金調達額の総額の過半について融資を行っている。

⑤その他意思決定機関を支配していることが推測される事実が存在する。

(※1) 緊密な者:自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者

(※2) 同意している者:自己の意思と同一の内容の議決権を行使することに同意している者

【自己と「緊密な者」及び「同意している者」とを合わせて議決権の過半数を保有し、かつ、前述の②~⑤のいずれかに該当する場合】

細かい規定のようですが、基本的には、議決権の保有数だけでなく、それ以外の側面も含めて実質的に支配しているかどうかで判断するという考え方です。

意思決定機関を支配していないことが明らかであると認められる企業は,たとえ上記の要件を満たしていても子会社には該当しません。

また、更生会社・破産会社なども前述の要件を満たしたとしても子会社には該当しません。

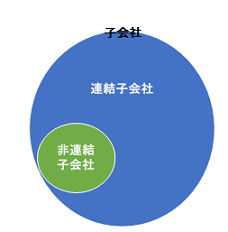

連結の範囲

原則として、親会社はすべての子会社を連結の範囲に含める必要があります。

ただし、子会社に該当する場合であっても、支配が一時的である場合や、連結することにより利害関係者の判断を著しく誤らせる場合には、連結の範囲に含めません。

また、企業集団の財政状態及び経営成績に関する合理的な判断を妨げない程度に重要性が乏しい子会社は、連結の範囲に含めないことができます。

重要性の判断にあたっては、質的な側面(個々の子会社の特性など)と,量的な側面(少なくとも資産,売上高,利益及び利益剰余金の4項目に与える影響)を、総合的に考慮する必要があります。また、翌期以降も相当期間にわたり継続して重要性の乏しい子会社であるかどうかも検討する必要があります。

連結の範囲から除外した子会社は「非連結子会社」と呼び、原則として持分法が適用されます。

重要性の考え方についてQ&A形式でやさしく解説した書籍はこちらです。

『決算で使える重要性の金額Q&A』(Amazon Kindle本)