グループ内で売買された商品や製品が、期末時点でグループ外部に販売されずにグループ内に残っている場合、その売買で上乗せされた利益は連結グループとしては実現していないので、連結財務諸表ではこれを消去します。

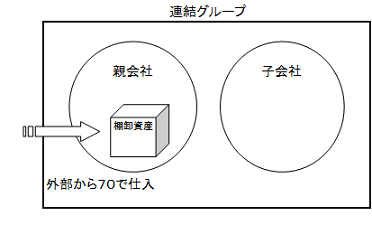

下図は親会社がグループ外から70で購入した商品が期末に親会社に残っている場合です。親会社の貸借対照表では「棚卸資産70」が計上されます。連結ベースでも同じですので、同様に「棚卸資産70」となります。

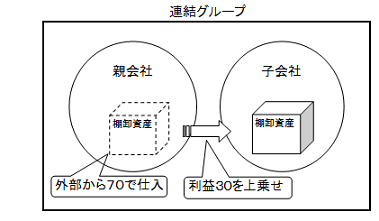

次に、親会社がグループ外から70で購入した商品が子会社に100で売却され、期末では子会社に在庫として残っているケースを考えます。子会社では100で購入した棚卸資産が残っているので「棚卸資産100」が計上されます。

二つのケースの違いは棚卸資産の保管場所だけで、連結グループ内に在庫が保管されている事実はどちらも同じですので、連結財務諸表では、どちらのケースも棚卸資産の金額は同じになるはずです。

親会社が上乗せした利益30は、グループ外部に販売されるまでは未実現の利益と考え、連結上消去する必要があります。

| 【連結修正仕訳】(税効果は考えない場合) | |

| (売上原価)30 | (棚卸資産)30 |

上記のように未実現利益を連結修正した場合、翌年度にも連結修正が必要になります。

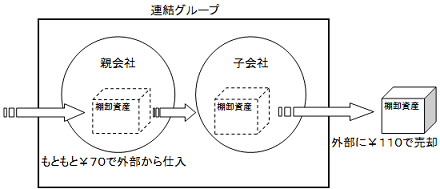

前年度に親会社から商品を購入した子会社が、翌年度にその商品をグループ外部に売却したとします。

子会社は100で購入したものを110で売却したので10の利益です。

しかし連結グループで捉えなおすと、70で購入したものを110で売却したので、利益は40のはずです。

子会社の個別上の利益10と連結上の利益40の差額30は、前期に消去した未実現利益です。

外部に販売できたことにより、これを実現させる仕訳を行う必要があります。

| 【連結修正仕訳】(税効果は考えない場合) | |

| (利益剰余金当期首残高)30 | (棚卸資産)30 |

| (棚卸資産)30 | (売上原価)30 |

※1本目の仕訳は期首の開始仕訳です。開始仕訳については、【基礎編⑩】で解説しています。

税効果を考慮する場合については、連結会計テキスト【実践編①】連結会計特有の税効果 で解説しています。