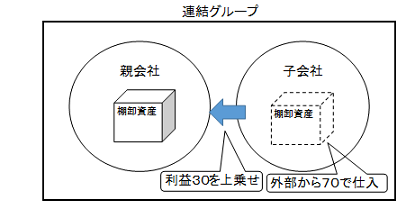

子会社がグループ外から70で購入した商品が親会社に100で売却され、期末では親会社に在庫として残っているケースを考えます。【基礎編⑦】と数値は全く同じで、販売の流れだけが逆になったケースです。

子会社には非支配株主が存在し、その持分は40%とします。

この場合も【基礎編⑦】と同様の連結修正仕訳を行い、棚卸資産に含まれる未実現利益(子会社が上乗せした利益)を消去します。

ただし、消去した未実現利益のうち、親会社に帰属するのは、親会社の持分60%相当(30×60%=18)だけです。

非支配株主持分40%相当(30×40%=12)については、非支配株主持分に負担させる必要があります。

| 【連結修正仕訳】(税効果は考えない場合) | |

| (売上原価)30 | (棚卸資産)30 |

| (非支配株主持分当期変動額)12 | (非支配株主に帰属する当期純利益)12 |

【基礎編⑦】と同じように、翌期には開始仕訳と実現仕訳を行います。

| 【翌期の連結修正仕訳】(税効果は考えない場合) | |

| 開始仕訳 | |

| (利益剰余金当期首残高)30 | (棚卸資産)30 |

| (非支配株主持分当期首残高)12 | (利益剰余金当期首残高)12 |

| 実現仕訳(前期の仕訳を反転させればよい) | |

| (棚卸資産)30 | (売上原価)30 |

| (非支配株主に帰属する当期純利益)12 | (非支配株主持分当期変動額)12 |

税効果を考慮する場合については、連結会計テキスト【実践編①】連結会計特有の税効果 で解説しています。