セグメント情報の基本的な考え方と開示までのステップ

セグメント情報については、『セグメント情報等の開示に関する会計基準』・『セグメント情報等の開示に関する会計基準の適用指針』に基づく開示が求められます。

(連結財務諸表を作成していない場合であっても、個別財務諸表の注記情報として開示が必要です。)

マネジメントアプローチ

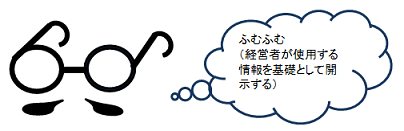

セグメント情報の開示に関しては、「マネジメントアプローチ」の考え方が採用されています。

企業の経営者は、経営上の意思決定を行い、業績を評価するために、企業を事業の構成単位に分別しています。これを用いてセグメント情報を開示するのが、マネジメントアプローチです。

開示までのステップ

セグメント情報の開示までの大まかな流れは以下の通りです。

ステップ1:事業セグメントを識別する

まず、事業セグメントを識別します。

事業セグメントとは、企業の構成単位で、次の要件のすべてに該当するものです。

・収益を稼得し、費用が発生する事業活動に関わるもの(同一企業内の他の構成単位との取引に関連する収益及び費用を含む。)

・企業の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討するもの

・分離された財務情報を入手できるもの

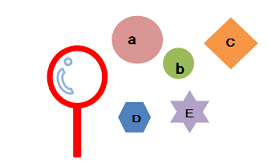

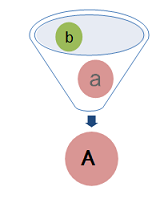

ステップ2:事業セグメントを集約する

識別された複数の事業セグメントが類似している場合、以下の要件をすべて満たせば、一つの事業セグメントに集約することができます。

(1) 当該事業セグメントを集約することが、セグメント情報を開示する基本原則と整合していること

(2) 当該事業セグメントの経済的特徴が概ね類似していること

(3) 当該事業セグメントの次のすべての要素が概ね類似していること

① 製品及びサービスの内容

② 製品の製造方法又は製造過程、サービスの提供方法

③ 製品及びサービスを販売する市場又は顧客の種類

④ 製品及びサービスの販売方法

⑤ 銀行、保険、公益事業等のような業種に特有の規制環境

ステップ3:報告セグメントを決定する

事業セグメントが決定したら、その中から報告セグメントを決定します。以下の量的基準のいずれかに該当する場合は、報告セグメントとして開示しなければなりません。

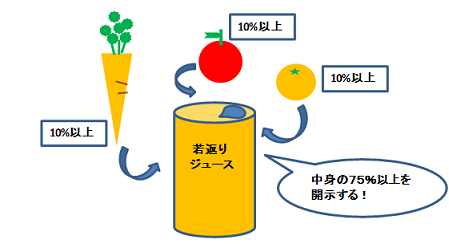

(1) 売上高(事業セグメント間の内部売上高又は振替高を含む。)がすべての事業セグメントの売上高の合計額の10%以上

(2) 利益又は損失の絶対値が、①利益の生じているすべての事業セグメントの利益の合計額、又は②損失の生じているすべての事業セグメントの損失の合計額の絶対値のいずれか大きい額の10%以上

(3) 資産が、すべての事業セグメントの資産の合計額の10%以上

上記の量的基準に該当しない事業セグメントについては、下記の要件に当てはまる場合は、結合して報告セグメントとすることができます。

(1)経済的特徴が概ね類似している

(2)以下のうち3つ以上について概ね類似している

① 製品及びサービスの内容

② 製品の製造方法又は製造過程、サービスの提供方法

③ 製品及びサービスを販売する市場又は顧客の種類

④ 製品及びサービスの販売方法

⑤ 銀行、保険、公益事業等のような業種に特有の規制環境

このように報告セグメントを決定したら、報告セグメントの外部顧客への売上高の合計額が、PLの売上高の75%以上になっているかを確認します。

報告セグメントの外部顧客への売上高の合計額が、PLの売上高の75%未満である場合は、売上高の75%以上が報告セグメントに含まれるまで、報告セグメントとする事業セグメントを追加します。

報告セグメントに含まれない事業セグメント及びその他の収益を稼得する事業活動に関する情報は、「その他」の区分に一括して開示します。この場合、「その他」に含まれる主要な事業の名称等をあわせて開示します。

報告セグメントの決定に関しては複数の基準があるため、誤りやすいところです。