連結貸借対照表には、「為替換算調整勘定」という科目が純資産の部に計上されていることがあります。

これは連結財務諸表特有の科目で、在外子会社を有している企業グループの場合などに発生します。

在外子会社の財務諸表は現地国通貨で記帳されているので、日本の親会社がこれを連結する際には円換算作業が行われます。

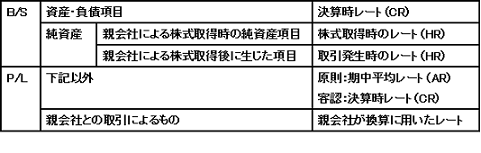

子会社の財務諸表項目をどのような為替レートで換算するかについては決まりがあります。

上表のように、すべての項目について一律に同じ為替レートで換算するのではなく、複数の為替レートを取り混ぜて換算するので、貸借差額が発生します。

これを調整する科目が、「為替換算調整勘定」です。

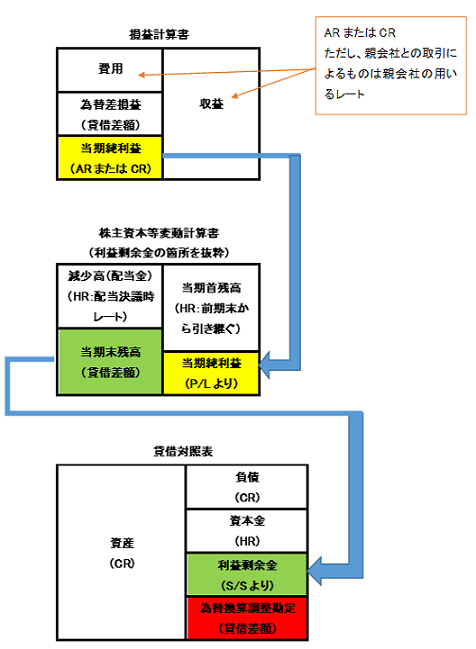

在外子会社の換算は、まずP/Lから行います。

期中に親子間で外貨建取引があった場合には、その取引については、親会社が換算に用いたレートを用いるので、貸借差額が生じます。

この差額は為替差損益として処理します。

次に、P/Lの当期純利益を株主資本等変動計算書に転記し、当期純利益以外の項目を換算して、貸借差額で利益剰余金当期末残高を算定します。

最後に、株主資本等変動計算書の利益剰余金当期末残高を、B/Sに転記し、これ以外の項目を換算します。

この際に生じた差額は為替換算調整勘定とします。

数値例

【前提】

親会社が、×0年3月31日に10百万ドル(1200百万円)を出資して、米国に100%子会社を設立したとする。

為替レート

×0年3月31日のレート @120円

×1年3月31日のレート @110円

×2年3月31日のレート @100円

×0年4月1日~×1年3月31日の期中平均レート @115

×1年4月1日~×2年3月31日の期中平均レート @105

×2年3月期 配当決議時レート @103

×0年3月31日の個別B/S

×1年3月31日の個別B/S

※親会社の×1年3月期の当期純利益は0百万円で、配当は行っていない。

※子会社の×1年3月期の当期純利益は3百万ドルだった。

×2年3月31日の個別B/S

※親会社の×2年3月期の当期純利益は500百万円で、配当は行っていない。

※子会社の×2年3月期の当期純利益は7百万ドル、親会社への配当は2百万ドルだった。

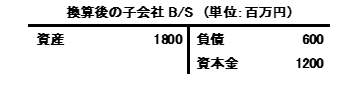

子会社換算と連結B/S

×0年3月31日

(すべて@120で換算するので、この時点では為替換算調整勘定は発生しない)

| 【連結修正仕訳】 | |

| (資本金)1200 | (子会社株式)1200 |

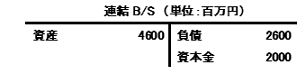

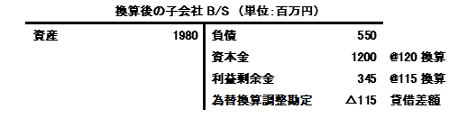

×1年3月31日

| 【連結修正仕訳】 | |

| (資本金当期首残高)1200 | (子会社株式)1200 |

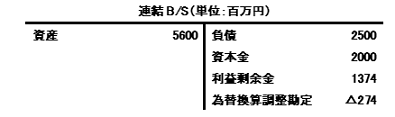

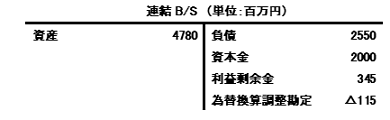

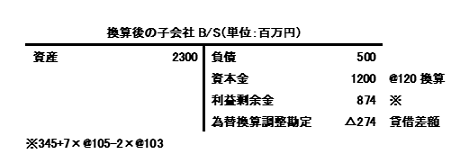

×2年3月31日

| 【連結修正仕訳】 | |

| (資本金当期首残高)1200 | (子会社株式)1200 |

| (受取配当金)206 | (剰余金の配当)206 |