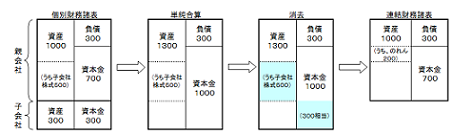

既存の会社を買収して子会社化するケースを考えます。投資消去差額が発生します。

親会社の持っている「関係会社株式(子会社株式)」と子会社の「資本金」を相殺する考え方は、連結会計テキスト【基礎編①】と同じですが、両者の金額が異なっています。

資本金300の会社を300以上の値段(500)で買い取って子会社化したことが、差(200)の理由です。

親会社がこの会社に300以上の価値を認めた理由は、この会社の知名度、成長性等さまざまです。通常、その真意は当事者にしかわかりません。

連結仕訳ではこの差額を「のれん」という科目で無形固定資産に計上し、20年以内の一定年数で償却していきます。

| 【連結修正仕訳】 | |

| (資本金)300 | (関係会社株式)500 |

| (のれん)200 |

上記ケースとは逆に、投資消去差額が貸方に生じるケースもあります。

この場合の投資消去差額は、「負ののれん発生益」という科目で特別利益として一括で処理します。