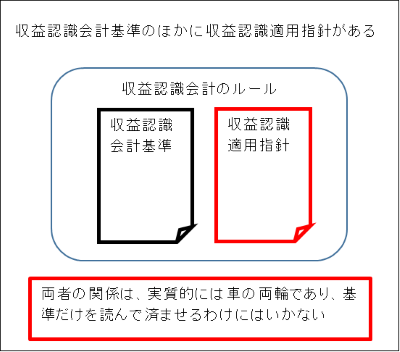

基準と適用指針は車の両輪

収益認識の会計ルールは、収益認識会計基準と収益認識適用指針の2つの基準書に書かれています。

収益認識会計基準の正式名称は、「企業会計基準第29号 収益認識に関する会計基準」といいます。

収益認識適用指針の正式名称は、「企業会計基準適用指針第30号 収益認識に関する会計基準の適用指針」といいます。

上記の会計基準と適用指針は車の両輪です。

どちらか一方だけ読めばよいというものではありません。

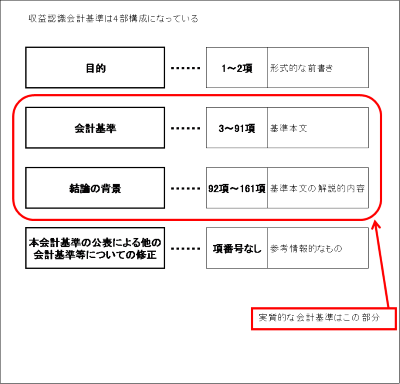

収益認識会計基準の概要を見てみましょう。

全161項、4部構成です。

きほんをかんたんに押さえるだけなら、4部構成のうち、「会計基準」と「結論の背景」を読めばよいです。

ただし、そこがメインコンテンツなので、それでも結構な量があります。

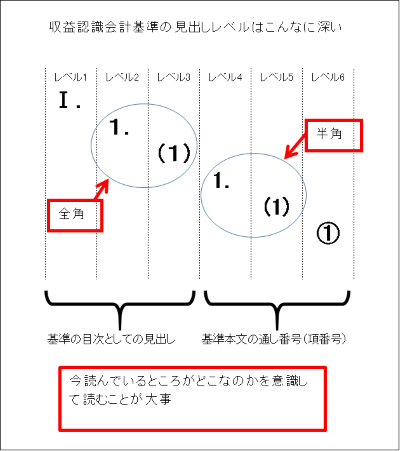

「見出しレベル」を頭に入れる

収益認識会計基準の4部構成のうち、「会計基準」と「結論の背景」は、さらに細かく見出しがつけられています。

全角と半角で見出しレベルを区別しているところもあり、見出しが複雑になっています。

自分が全体の中のどの部分を読んでいるのか、わからなくならないように、読む前に見出しの構造を押さえておきましょう。

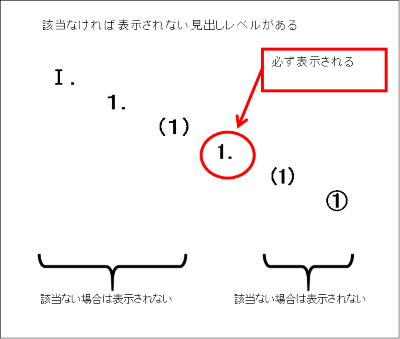

レベル4(左から4列目のレベル)は、基準書の項番号です。

前述のとおり、1項から161項まであります。これは必ず表示されます。

一方、レベル4以外の見出しについては、該当ない場合は表示されません。

見出し番号は、たとえばこんなふうにふられています。

左から4列目のレベル4が、「項」の通し番号です。

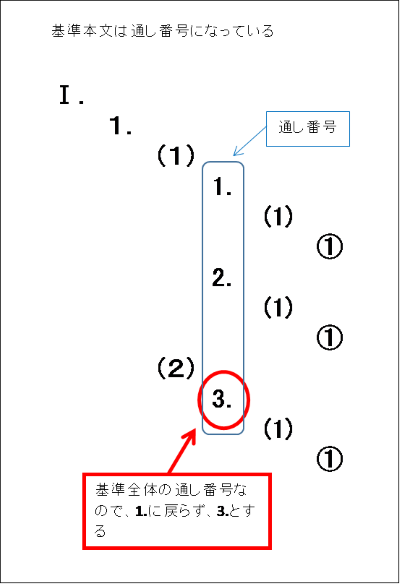

下図のⅠ.1.(2)のところで、1.ではなく3.から始まっているところが、会計基準特有の付番方法です。