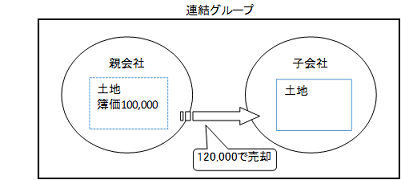

親会社が子会社に対し、帳簿価額100,000の土地を120,000で売却し、子会社がこの土地を期末に保有しているケースを考えます。

親会社の個別財務諸表上は、120,000-100,000=20,000が売却益として計上されていますが、連結グループ全体としては、外部に土地を売却したわけではないので、この売却益を消去する必要があります。(【基礎編⑦】と同じ考え方です。)

| 【連結修正仕訳】(税効果は考えない場合) | |

| (固定資産売却益)20,000 | (土地)20,000 |

上記のケースとは販売の流れが逆で、子会社から親会社に土地を販売した場合には、非支配株主に持分相当額を負担させます。(【基礎編⑧】と同じ考え方です。)非支配株主持分が40%とすれば、以下の仕訳になります。

| 【翌期の連結修正仕訳】(税効果は考えない場合) | |

| (固定資産売却益)20,000 | (土地)20,000 |

| (非支配株主持分当期変動額)8,000 | (非支配株主に帰属する当期純利益)8,000 |

【基礎編⑦】【基礎編⑧】と同様、翌期には開始仕訳を行います。また、土地を連結グループ外部に売却して利益が実現した場合には、実現仕訳を行います。