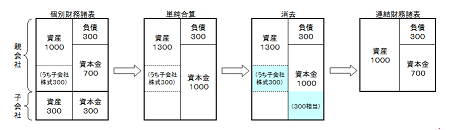

連結財務諸表は、親会社の個別財務諸表と子会社の個別財務諸表を合算し、これに連結修正仕訳を行うことで作成します。

子会社が株式300を発行(全額資本金として処理)し、その全てを親会社が取得した場合を考えます。

この場合、親会社では300を「関係会社株式(子会社株式)」として計上しています。子会社では「資本金」として計上しています。

親子間の出資取引は連結グループ内部の取引なので、連結財務諸表を作成するにあたっては、これを相殺する必要があります。

| 【連結修正仕訳】 | |

| (資本金)300 | (関係会社株式)300 |

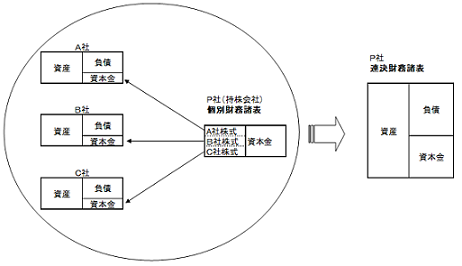

下図は純粋持株会社の貸借対照表を単純化した事例です。

純粋持株会社自らは事業を行わずグループ会社の株式を保有することを目的とするので、資産の部は関係会社株式(子会社株式)のみです。

負債は0で、資本金がそのまま事業会社A、B、Cに投資されているとします。

一般に、持株会社の個別財務諸表は大変シンプルで、その会社のビジネスや業績を知るために役に立つ情報はほとんどありません。

この事例でも、調達した資金をA、B、C社に投資したこと以外は何もわかりません。

資金の具体的な使途は、各事業会社の決算書を見なければなりません。

一方、P社連結財務諸表には各事業会社の資産と負債が合算して計上されています。

各事業会社の資本金は持株会社の関係会社株式(子会社株式)と相殺されています。

この結果、持株会社が調達して各事業会社に投下された資金について、その具体的な使途が一覧できることになります。