連結作業を開始するに当たってはじめに行う仕訳が開始仕訳です。過年度の連結仕訳を引き継ぐ作業です。

個別財務諸表では、「初年度の財務諸表」に「第2年度の取引」を加えることにより「第2年度の財務諸表」が出来上がります。

一方、連結財務諸表では、「第1年度の連結財務諸表」と「第2年度の連結財務諸表」の間にこのような連続性がありません。

「第2年度の連結財務諸表」は「第1年度の連結財務諸表」に「第2年度の連結仕訳」を入れて作成するのではなく、「第2年度の各社の個別財務諸表」を基に作成されるからです。

そのため、初年度の連結仕訳は別途引き継がなければなりません。

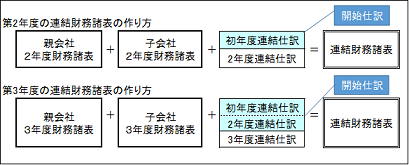

「第2年度の連結財務諸表」を作成するには、「初年度の連結仕訳」を入れた上で「第2年度の連結仕訳」を行います。

「第3年度の連結財務諸表」を作成するには、「初年度の連結仕訳」と「第2年度の連結仕訳」を入れた上で「第3年度の連結仕訳」を行います。

開始仕訳は前年の連結仕訳をもう一度繰り返すだけの仕訳ですが、P/L項目や純資産の項目は科目が変わります。

- 前期の連結仕訳:P/L項目 ⇒ 開始仕訳:「利益剰余金当期首残高」

- 前期の連結仕訳:資産・負債項目 ⇒ 開始仕訳:同じ科目

- 前期の連結仕訳:純資産項目 ⇒ 開始仕訳:連結株主資本等変動計算書の科目(「○○当期首残高」)

また、P/L項目どうしの仕訳やB/S項目どうしの仕訳は、純資産に影響を与えないので開始仕訳として引き継ぐ必要がありません。

未実現利益の消去のように、連結仕訳を行った翌期以降に取引が実現するような場合は、実現時に当初の連結仕訳の反転仕訳を行います。

取引が実現して反転仕訳を行えば、開始仕訳は翌期には引き継がれません。