基準と指針は合わせて読もう

収益認識会計基準のメインコンテンツは、「会計基準」と「結論の背景」です。

その部分について内容を見てみましょう。

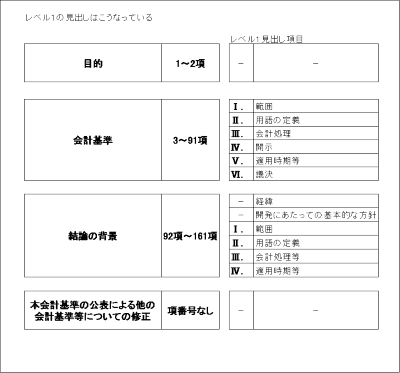

下図はレベル1の見出しです。

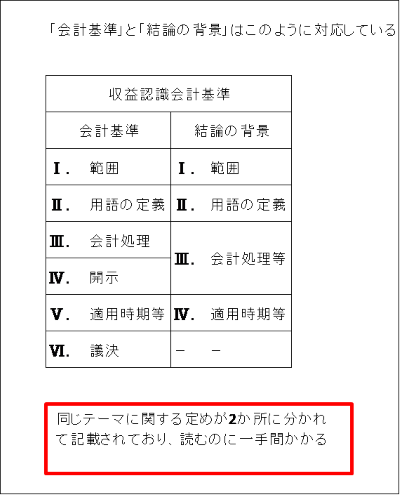

「結論の背景」は「会計基準」の内容を繰り返すような形になっています。

メインコンテンツの「会計基準」と「結論の背景」には、同じテーマに関することがそれぞれに書かれています。「会計基準」は基準本文で、「結論の背景」はその解説です。

解説まで読まなくてもよいと思いがちですが、基準本文だけ読んでもなかなかピンと来ません。

あるテーマについて調べたい場合は、「会計基準」と「結論の背景」の2か所を読まなければならないのです。

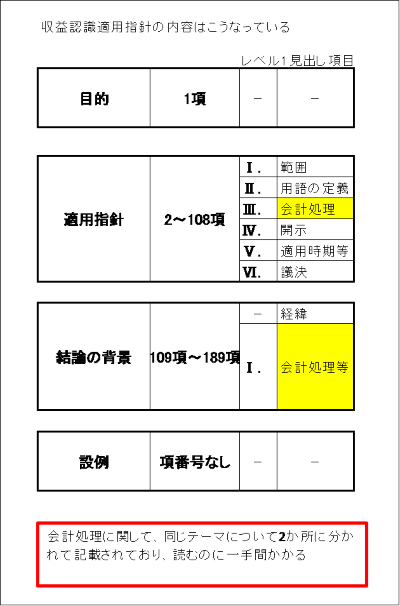

収益認識適用指針は、全189項、4部構成です。

こちらも収益認識会計基準と同様の構成です。同じことが2か所に書かれている点もほぼ同じです。

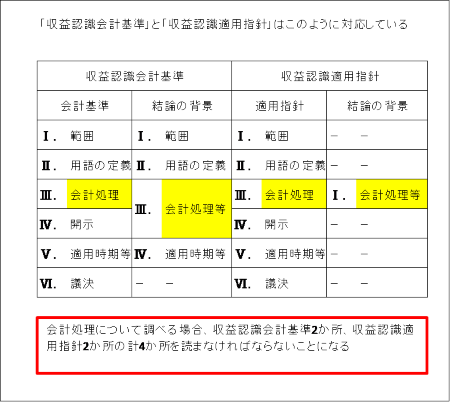

収益認識会計基準と収益認識適用指針は、車の両輪です。

そして、それぞれについて、同じことが2か所に書かれています。

ということは、あるテーマについて調べたい場合、全部で4か所を読まなければならないことになります。

つまり、これらの基準書は、頭から順に読むのではなく、調べたいと思った特定のテーマについて、4か所を続けて読むべきなのです。

最低限読むとしたら

どうしても時間がないという人は、ここを読みましょう。

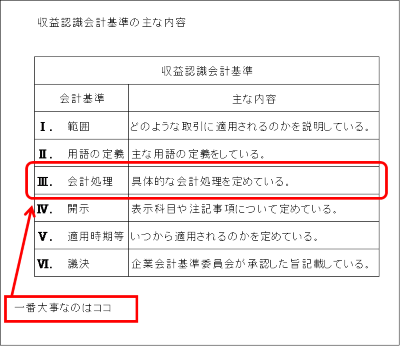

収益認識会計基準の4部構成のうち第2部に相当する「会計基準」の中の、「Ⅲ.会計処理」というところです。

ただし、「結論の背景」の対応箇所も合わせて読むほうが理解しやすいです。

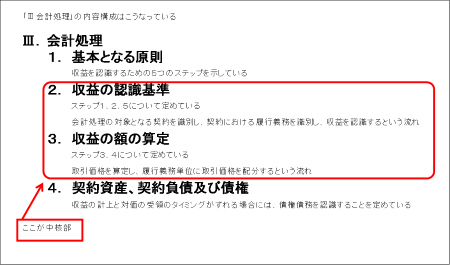

収益認識会計基準の「Ⅲ.会計処理」だけでも全部読むのは大変だという人は、さらに絞り込みましょう。

「Ⅲ.会計処理」の内訳は、「1.」~「4.」までありますが、読むべきところは「2.」と「3.」です。

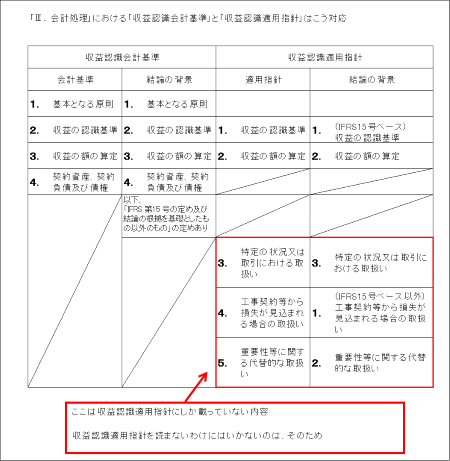

ただし、収益認識会計基準しか読まないと、大事なことを読み損ねてしまいます。

適用指針にしか書いていないことがあるのです。

「特定の状況又は取引における取扱い」には「本人と代理人の区分」等、「重要性等に関する代替的な取扱い」には「出荷基準等の取扱い」等の重要なテーマが書かれています。

実際に読んでみよう!

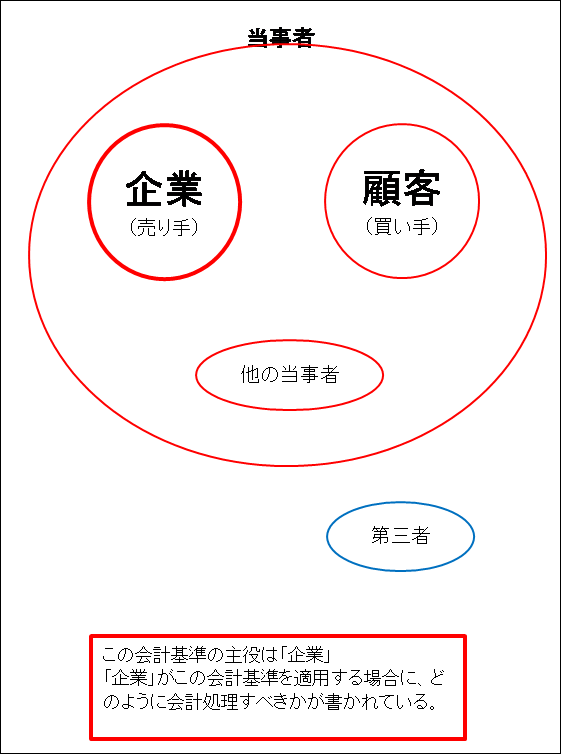

基準本文は極めてわかりにくい文章ですが、この会計基準の登場人物を頭に入れて読むと、理解しやすくなります。

少なくとも、「企業」というのが売買取引の売り手のことを指すことは知っておきましょう。

そして、買い手は「顧客」です。

この2者が軸になって書かれています。

一文が長い場合は、主語と述語を見つけて、それから全体の意味をつかみましょう。

①まず、文末を見て、述語を把握します。

例)

29.契約の当事者が契約の範囲の変更を承認したが、変更された契約の範囲に対応する価格の変更を決定していない場合には、第50 項から第52 項及び第54 項に従って、当該契約変更による取引価格の変更を見積る。

→「見積る」が述語なので、何かを見積る話だとわかる。

②次に主語を探します。

文頭から順に見て、「~は」や「~が」を探します。

ただし、主語は省略されていることも多いので、その場合は自分で補ったうえで読みます。

例)

29.(売り手である企業は、)契約の当事者が契約の範囲の変更を承認したが、変更された契約の範囲に対応する価格の変更を決定していない場合には、第50 項から第52 項及び第54 項に従って、当該契約変更による取引価格の変更を見積る。

→この文では主語が省略されているので、補って考える。

省略されている主語は、ほとんどの場合「売り手である企業」である。

売り手である企業が何かを見積る話だとわかる。

③主語と述語がわかったら、主語と述語に挟まれた部分を読んで、理解していきます。

基準の構造を把握し、読み方を工夫することで、収益認識会計基準を理解しやすくなります。