【基礎編⑥】貸倒引当金の調整、【基礎編⑦】・【基礎編⑧】棚卸資産の未実現利益の消去では、税効果会計は考慮しないものとして解説しました。

実際には、この論点については、税効果を考慮する必要があります。

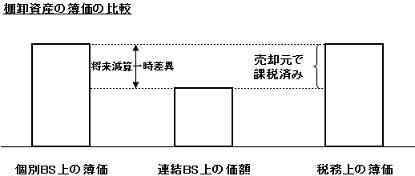

棚卸資産の未実現利益の消去に係る税効果

親会社から子会社へ売却された棚卸資産の未実現利益は、連結上は消去されます。

一方、棚卸資産の売却元である親会社の個別決算上は、棚卸資産を売却したことになっているので、利益を計上し、この分の税金も払います。

このため、連結上税効果を考慮しないと、利益が消去されたにもかかわらずその分の税金の計上が残ったままになってしまいます。

このようなズレをなくすために、個別上の課税を連結上で繰り延べる税効果仕訳を入れる必要があります。

【基礎編⑦】と同じ数値例で、税率を40%とすると、以下の連結仕訳が必要になります。

| 【連結修正仕訳】 | |

| (売上原価)30 | (棚卸資産)30 |

| (繰延税金資産)12 | (法人税等調整額)12 |

翌期以降、グループ外の第3者に棚卸資産が売却された時点で、未実現利益が実現します。

しかし、課税は個別上ですでに終了しているので、この時点での課税はありません。

したがって、未実現利益が実現した際には、以下の連結仕訳が必要になります。

| 【連結修正仕訳】 | |

| 開始仕訳(翌期首) | |

| (利益剰余金当期首残高)30 | (棚卸資産)30 |

| (繰延税金資産)12 | (利益剰余金当期首残高)12 |

| 実現仕訳 | |

| (棚卸資産)30 | (売上原価)30 |

| (法人税等調整額)12 | (繰延税金資産)12 |

【基礎編⑧】のアップストリームの場合も同様に考えます。

連結修正により生じた法人税等調整額も、非支配株主持分にも負担させます。

【基礎編⑧】のケース(非支配株主持分40%)に税効果を考慮すれば、連結仕訳は以下のようになります。

| 【連結修正仕訳】 | |

| (売上原価)30 | (棚卸資産)30 |

| (繰延税金資産)12 | (法人税等調整額)12 |

| (非支配株主持分当期変動額)7.2 | (非支配株主に帰属する当期純利益)7.2 |

↑ 税効果を考慮した後の純額について、非支配株主持分に負担させればよい。

| 【翌期の連結修正仕訳】 | |

| 開始仕訳 | |

| (利益剰余金当期首残高)30 | (棚卸資産)30 |

| (繰延税金資産)12 | (利益剰余金当期首残高)12 |

| (非支配株主持分当期首残高)7.2 | (利益剰余金当期首残高)7.2 |

| 実現仕訳 | |

| (棚卸資産)30 | (売上原価)30 |

| (法人税等調整額)12 | (繰延税金資産)12 |

| (非支配株主に帰属する当期純利益)7.2 | (非支配株主持分当期変動額)7.2 |

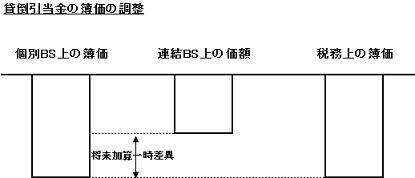

貸倒引当金の調整に係る税効果

個別決算上の貸倒引当金残高は、連結会社間の債権も算定対象に含めていますが、連結ではその分を消去するため、引当金残高は個別と連結で異なります。

課税は個別決算に基づいているため、連結上の税額は利益に対して少なめになります。

このようなズレをなくすために、繰延税金負債を計上して税効果を反映させます。

【基礎編⑥】と同じ数値例で、税率を40%とすると、以下の連結仕訳が必要になります。

| 【連結修正仕訳】 | |

| (貸倒引当金)54 | (貸倒引当金繰入)54 |

| (法人税等調整額)21.6 | (繰延税金負債)21.6 |

子会社が親会社に対して債権を持っており、子会社に非支配株主が存在する場合には、連結修正により生じた法人税等調整額も、非支配株主持分にも負担させます。

| 【連結修正仕訳】 | |

| (貸倒引当金)*** | (貸倒引当金繰入)*** |

| (法人税等調整額)*** | (繰延税金負債)*** |

| (非支配株主に帰属する当期純利益)*** | (非支配株主持分当期変動額)*** |

↑税効果を考慮した後の純額について、非支配株主持分に負担させればよい。

繰延税金資産と繰延税金負債の表示

親会社に帰属する繰延税金資産・繰延税金負債と、子会社に帰属する繰延税金資産・繰延税金負債は、納税主体が異なるので、原則として相殺することはできません。

(ただし、連結納税制度を適用している場合は、連結納税各社の繰延税金資産と繰延税金負債の法人税部分は相殺表示します。)