持分法とは、被投資会社の純資産額及び損益のうち、投資会社に帰属する部分の変動を投資勘定に直接加減算する方法です。

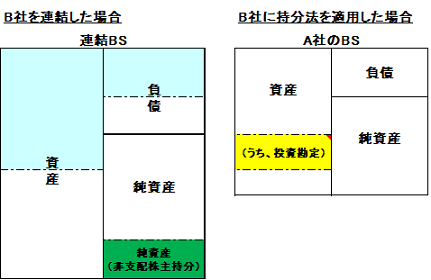

非投資会社を連結する場合と持分法適用する場合のイメージは以下のようになります。

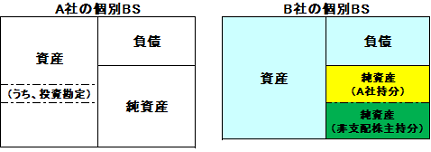

A社がB社を連結する場合は、B社のBSをグロスで取り込んでいることになります。

一方、A社がB社への投資勘定に持分法を適用する場合は、A社におけるB社への投資勘定を、B社の純資産のうちのA社持分まで修正します。すなわち、B社のBSをネットして取り込んでいることになります。

結果として、連結する場合でも持分法を適用する場合でも、非支配株主持分を除く純資産の額は同じになります。

持分法の適用範囲

連結財務諸表作成にあたっては、非連結子会社及び関連会社に対する投資勘定については、原則として持分法を適用します。

(非連結子会社については【基礎編⑪】で解説しています。)

ある会社が関連会社に該当するかどうかは、その会社の財務及び営業または事業の方針決定に対して重要な影響を与えることができるかという観点で判定します。(影響力基準)

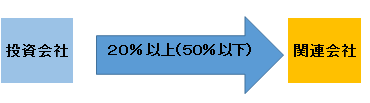

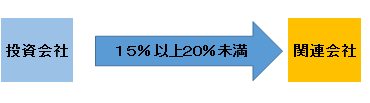

大きく分けると以下の3パターンです。

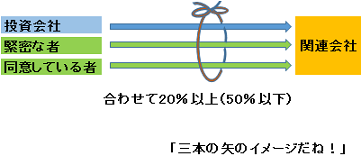

【議決権の20%以上(50%以下)を自己の計算において所有している場合】

【議決権の15%以上、20%未満を自己の計算において所有し、かつ、以下の①~⑤のいずれかに該当する場合】

①役員もしくは使用人、又はこれらであった者(財務、営業、事業の方針の決定に関して影響を与えることができる者)が代表取締役等に就任している場合

②重要な融資を行っている場合

③重要な技術提供をしている場合

④重要な販売、仕入その他営業上又は事業上の取引がある場合

⑤財務、営業、事業の方針の決定に対して重要な影響を与えることができることが推測される事実が存在する場合

【自己と「緊密な者」(※1)および「同意している者」(※2)と合わせて議決権の20%以上を保有し、かつ、前述の①~⑤のいずれかに該当する場合】

※1 緊密な者:自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者

※2 同意している者:自己の意思と同一の内容の議決権を行使することに同意している者

子会社かどうかを判断する考え方と同様に、議決権の保有数だけでなく、それ以外の側面も含めて実質的に重要な影響を与えることができるかどうかで判断するという考え方です。

また、子会社の判断と同様に、更生会社・破産会社などは前述の要件を満たしたとしても関連会社には該当しません。

持分法の基本的処理

持分法は、基本的には、投資勘定の増加または減少で処理します。

相手科目は「持分法による投資損益」になります。「持分法による投資損益」は、連結損益計算書上、貸借を相殺し純額で、営業外収益(「持分法による投資利益」)または営業外費用(「持分法による投資損失」)として表示されます。

数値例

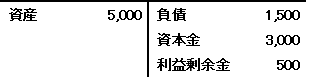

当社は前期末にM社株式の30%を1,200で取得し、関連会社として持分法を適用することにした。

前期末のM社のB/Sは以下のとおりで、前期末時点での資産の時価は5,500だった。

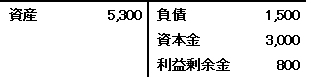

当期末のM社のB/Sは以下のとおりだった。M社の当期純利益は500であった。また、M社は当期中に剰余金の配当200を行った。

投資差額については、発生の翌年度から10年で均等償却を行うものとする。税率は40%とする。

持分法の処理

M社株式取得時点(前期末)では、M社の純資産または損益の変動はないので、仕訳は不要です。

ただし、投資差額(連結での「のれん」と同じ)については、発生翌年度(当期)から償却するので、金額を計算しておく必要があります。計算方法は連結の「のれん」と同じです。

ただし、資産・負債の時価評価に際しては、持分法適用会社が関連会社か非連結子会社かで取扱いが異なります。

非連結子会社の場合:

資産・負債のすべてについて時価評価します。(「全面時価評価法」) 連結の場合と同じです。

関連会社の場合:

資産・負債のうち持分に応じた部分のみ時価評価します。(「部分時価評価法」)

数値例では、M社は関連会社なので、部分時価評価法により評価差額を計算します。

評価差額 (5,500-5,000)×30%×(1-40%)=90

投資差額 1,200-{(3,000+500)×30%+90}=60(借方)

(前期末時点では、投資差額を把握しておくだけで、仕訳は不要です。)

| 【修正仕訳】 | |

| 《投資差額の償却》 | |

| (持分法による投資損益)6 | (M社株式)6 《*》 |

《*》 60÷10

| 《当期純利益の計上》 | |

| (M社株式)150 | (持分法による投資損益)150 《*》 |

《*》 500×30%

| 《受取配当金の修正》 | |

| (持分法による投資損益)60 | (M社株式)60 《*》 |

《*》200×30%

翌期には、連結の場合と同様、開始仕訳が必要になります。

| 【翌期の開始仕訳】 | |

| (M社株式)84 | (利益剰余金当期首残高)84 |

なお、投資差額が貸方に生じる場合(連結の「負ののれん」と同じ)には、投資差額は株式取得時に一括して利益計上します。(連結の「負ののれん発生益」と同じ。)

また、持分法適用会社に、その他有価証券評価差額金などのその他の包括利益累計額がある場合は、これについても持分に対応する額を投資勘定に取り込む必要があります。

《仮にM社の当期に生じたその他有価証券評価差額金が100だった場合》

| (M社株式)30 | (その他有価証券評価差額金)30 |