セグメント情報の作成手順

個別財務諸表・連結財務諸表とセグメント情報の比較

個別財務諸表・連結財務諸表とセグメント情報の違いは以下のようになっています。

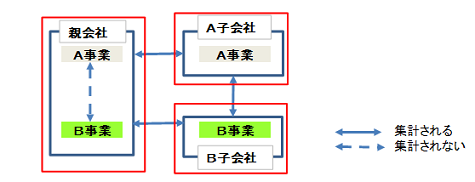

個別財務諸表

各会社ごとに集計するので、連結グループ内の取引も集計されます。

一つの会社内でセグメント間取引があっても、集計されません。

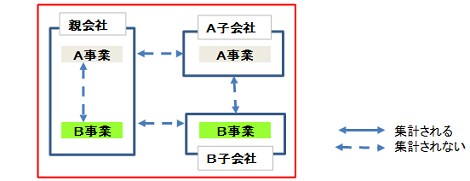

連結財務諸表

連結グループ全体で一体と考えるので、連結グループ内の取引は消去されます。

一つの会社内でセグメント間取引があっても、集計されません。

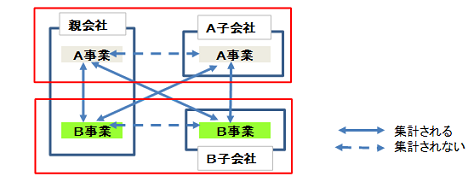

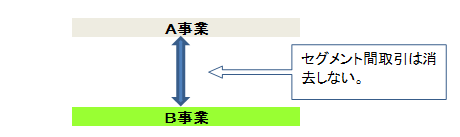

セグメント情報

各セグメントごとに集計するので、同一セグメント内の取引は消去されますが、異なるセグメント間の取引は集計されます。

一つの会社内でセグメント間取引があれば、これも取引として集計されます。

セグメント情報の作成手順

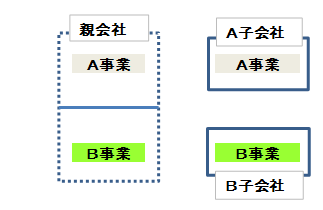

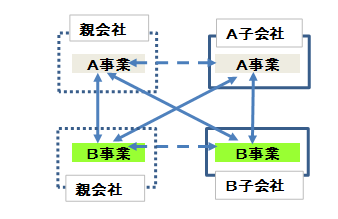

①各社の財務諸表をセグメント別に分解します。

②セグメント内取引・セグメント間取引を把握します。

③各セグメント情報を合算し、セグメント内取引を消去します。

基本的には、各社の個別財務諸表から連結財務諸表を作成する過程を、セグメント別にまとめ直すことで作成できます。

ただし、一つの会社の中で、異なるセグメント間の取引がある場合(上記の例では、親会社の中のA事業・B事業間の取引)は、これを別途考慮する必要があります。

また、各セグメントに配分できない全社費用や全社資産は、セグメント情報には含めません。

セグメント情報の作成手順がイメージできる簡単な設例を掲載しています。