子会社株式の一部を売却した場合は、非支配株主に株式を売却したことになります。そのため、売却に対応する部分を非支配株主持分の増加として処理し、個別上の子会社株式及び売却損益と相殺します。両者の相殺にあたり生じた差額は、資本剰余金として処理します。

(【実践編③】の追加取得の逆と考えるとわかりやすいです。)

**数値例**

P社は前期末にS社の発行済株式総数の80%を2,560で取得し、支配を獲得した。当期末に発行済株式総数の20%を900で売却した。

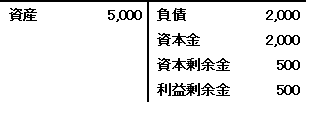

前期末のS社のB/Sは以下のとおりで、前期末時点での資産の時価は5,100だった。

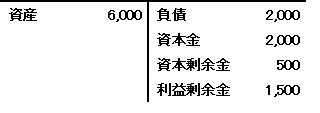

当期末のS社のB/Sは以下のとおりで、当期末時点での資産の時価は6,300だった。

S社の当期純利益は1,000で、当期に配当は行っていない。

のれんは発生年度の翌年から10年で均等償却する。税率は40%とする。

| 【連結修正仕訳】 | |

| 《子会社の資産の評価替え》 | |

| (資産)100 | (評価差額)60 |

| (繰延税金負債)40 | |

| 《投資と資本の相殺消去》 | |

| (資本金当期首残高)2,000 | (子会社株式)2,560 |

| (資本剰余金当期首残高)500 | (非支配株主持分当期首残高)612 《*1》 |

| (利益剰余金当期首残高)500 | |

| (評価差額)60 | |

| (のれん)112 《*2》 |

《*1》 (2,000+500+500+60)×20%

《*2》 貸借差額

| 【連結修正仕訳】 | |

| 《のれんの償却と当期純利益の按分》 | |

| (のれん償却額)11.2 | (のれん)11.2 |

| (非支配株主に帰属する当期純利益)200 | (非支配株主持分当期変動額)200 |

子会社株式売却時は親会社の個別会計上は、以下の処理を行っています。

| (現金預金など)900 | (子会社株式)640 《*》 |

| (子会社株式売却益)260 |

《*》 2,560÷80%×20%

連結上は上記の仕訳を消去すればよいことになります。子会社株式を非支配株主持分に売却したことになるので、対応する分について非支配株主持分を増加させます。

| 【連結修正仕訳】 | |

| (子会社株式)640 | (非支配株主持分当期変動額)812 《*1》 |

| (子会社株式売却益)260 | (資本剰余金の変動額)88 《*2》 |

《*1》 (2,000+500+1,500+60)×20%

《*2》 貸借差額。連結株主資本等変動計算書において、資本剰余金の変動として「非支配株主との取引に係る親会社の持分変動」の科目で処理する。

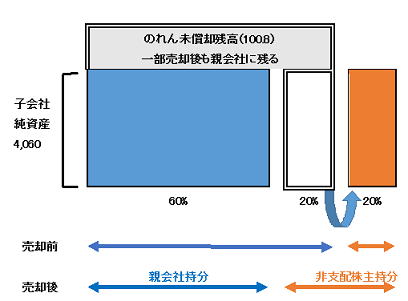

一部売却後も、当初に支配を獲得した持分に対応するのれんの未償却残高はそのまま親会社に残ります。こののれんの償却額は、一部売却後も親会社に帰属させて処理します。