「合意された手続」は、近年多方面で利用が広がっている業務です。

「合意された手続」に関する疑問点について、Q&A形式でわかりやすく解説しています。

「日本NGO連携無償資金協力」の「外部調査」に関する説明も掲載しています。

-

合意された手続業務(AUP)とは何ですか?監査やレビューとの違いは何ですか?

-

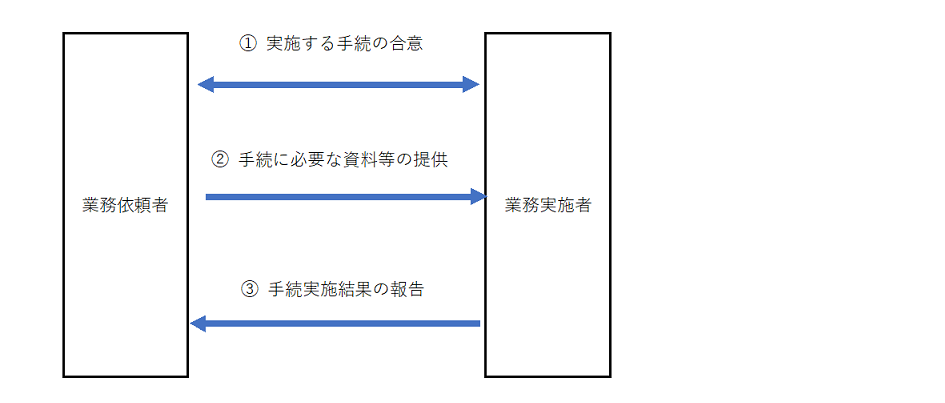

合意された手続業務(AUP:Agreed Upon Procedures)とは、

「業務実施者」(公認会計士)が、「業務依頼者」及びその他の「実施結果の利用者」との間で合意した手続を実施し、その結果を事実に則して報告する業務

です。合意された手続業務では、監査やレビューのような、手続実施結果から導かれる結論の報告や保証の提供(例えば、財務諸表が会計の基準に準拠している、財務諸表が適正に表示されている、など)は行いません。

-

合意された手続業務において実際に実施される手続には、例えばどのようなものがありますか?具体的なイメージがわかないのですが。

-

合意された手続業務において実施される手続としては、例えば、以下のものが考えられます。

・帳簿残高と預金残高の一致を確かめる

・帳簿残高と証憑の一致を確かめる

・取引先への確認を実施し、帳簿残高との一致を確かめる など

手続の内容や範囲はあらかじめ打ち合わせして文書で合意をします。

-

「日本NGO連携無償資金協力」で求められる「外部調査」は、合意された手続に該当しますか?

-

「日本NGO連携無償資金協力」で求められる「外部調査」は、合意された手続です。(令和2年度より、「日本NGO連携無償資金協力」の外部調査は、合意された手続業務とするよう変更されました。)

「日本NGO連携無償資金協力」で求められる「外部調査」は、日本NGO連携無償資金協力事業に関する収支関連の提出書類が『日本NGO連携無償資金協力 実施要領』に従って作成されていることについて、公認会計士、監査法人等からの確認を受けることを目的としています。

当事務所では、外務省勤務経験のある公認会計士と連携して、「日本NGO連携無償資金協力」の外部調査について対応しております。個人事務所ならではのスピーディーな対応が可能ですので、ご相談ください。

-

「日本NGO連携無償資金協力」の「外部調査」では、どのような手続を実施しますか?

-

詳細は「日本NGO連携無償資金協力実施要領」に記載されていますが、概ね以下のような手続です。

・換算時(事業期間中、換算の都度)に使用した為替レートと根拠書類を照合する。

・収支表(様式4-a)について、使用明細書(様式4-b)との照合を中心に、記載事項を確認する。

・使用明細書(様式4-b)に記載されている各支出額について、証憑原本と全件チェックする。(これがメインの手続きになります。)

・人件費実績表(様式4-c)について、スタッフの氏名を確認し、使用明細書(様式4-b)と支出額を照合する。

・一般管理費等支出集計表(様式4-d)の支出合計額を、収支表(様式4-a)と照合する。

-

「日本NGO連携無償資金協力」の「外部調査」において、証憑とは何ですか?

-

領収書等、各支出を証明する書類のことです。

一般に、一つの取引には複数の証憑があります。たとえば、見積書、契約書、注文書、納品書、請求書、領収書、銀行通帳記録等です。取引の種類により証憑の種類は異なってきますので、どの証憑をどこまで見るかは、外部調査を実施する会計士が判断することになります。

人件費については、物品の購入時のような証憑はありませんので、日々の業務日報やタイムテーブル等で「日本NGO連携無償資金協力」に係る従事時間を記録し、実働時間を証明できるようにしておく必要があります。業務日報やタイムテーブルは、本人が毎日規則的に記録しているからこそ証明力があると考えられるので、事業が始まる前にあらかじめフォームを定め、従事者に周知しておく必要があります。

なお、証憑があったからといって、会計士は支出の事実を保証するわけではありません。単に、記載されている取引について、証憑と一致したかどうかを報告するにとどまります。

-

「日本NGO連携無償資金協力」の「外部調査」において、使用明細書(様式4-b)に記載されている支出額の証憑が見当たらなかった場合、どのように扱われますか?

-

外部調査の報告書である「合意された手続実施結果報告書」において、『使用明細書(様式4-b)に記載されている各支出額と証憑に記載されている金額は、下記の項目を除き一致した。』と記載し、『下記』に関して、証憑が見当たらなかった項目を具体的に列挙することになります。

-

合意された手続業務が適用される具体的なケースとして、他にはどのようなものがありますか?

-

合意された手続業務が適用される具体例としては、次のようなケースが挙げられます。

・M&Aに際し事前に買収対象会社の財務状況を調査するために合意された手続を行う

・親会社や官庁からの要請に基づき特定の財務諸表項目について合意された手続を行う

・一般労働者派遣業務における継続許可申請の事後申立てに係る月次・中間決算書に対して合意された手続を行う など

近年、合意された手続業務は多方面で利用が広がっています。上記以外にも様々なケースが考えられますので、ご相談ください。