退職給付会計において、個別財務諸表では、未認識数理計算上の差異及び未認識過去勤務費用がオフバランスになっています。

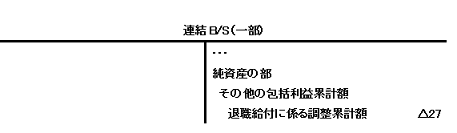

一方、連結財務諸表では、未認識数理計算上の差異及び未認識過去勤務費用について、税効果を考慮したうえで、連結貸借対照表の純資産の部において「退職給付に係る調整累計額」(その他の包括利益累計額)として認識する必要があります。

連結財務諸表作成にあたっては、この修正を行う必要があります。

数値例

期首 退職給付引当金 10,000

内訳 : 期首 退職給付債務15,000

期首 年金資産5,000

期首 繰延税金資産 4,000(退職給付引当金にかかるもののみと仮定)

割引率 2%

長期期待運用収益率 2%

当期 勤務費用 3,000

当期実際運用収益が期待運用収益を下回ったため、数理計算上の差異50(借方)が発生した。数理計算上の差異は、発生翌年度から10年間で毎期均等償却する。期首においては、数理計算上の差異等は生じていないとする。

税率は40%とする。税効果は上記に起因するもの以外は考えないと仮定する。

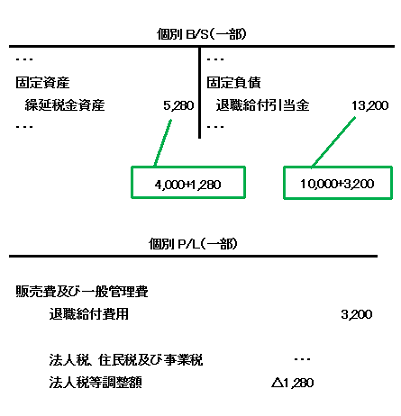

個別上の処理

利息費用 15,000×2%=300

期待運用収益 5,000×2%=100

退職給付費用 3,000+300-100=3,200

上記の税効果(繰延税金資産) 3,200×40%=1,280

| (退職給付費用)3,200 | (退職給付引当金)3,200 |

| (繰延税金資産)1,280 | (法人税等調整額)1,280 |

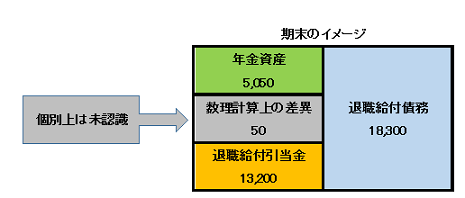

個別会計上は、数理計算上の差異50はオフバランス(未認識)になっています。

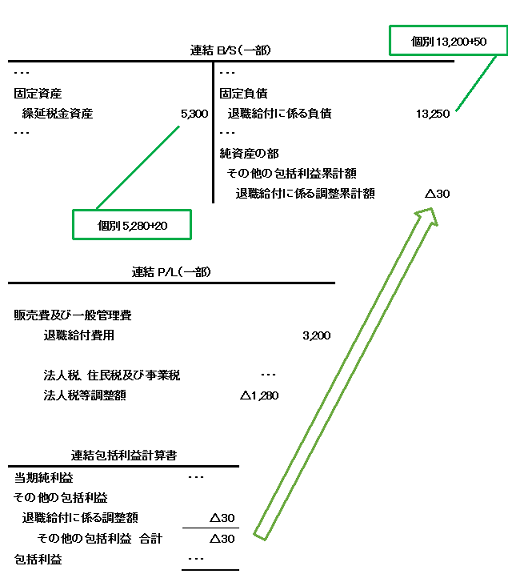

連結上の処理

連結上は、数理計算上の差異をオンバランスにします。

また、科目名が「退職給付引当金」ではなく「退職給付に係る負債」になります。(「前払年金費用」の場合は、科目名が「退職給付に係る資産」になります。)

| 【連結修正仕訳】 | |

| 《科目の組替》 | |

| (退職給付引当金)13,200 | (退職給付に係る負債)13,200 |

| 《未認識数理計算上の差異の計上》 | |

| (退職給付に係る調整額)50 | (退職給付に係る負債)50 |

| (繰延税金資産)20 | (退職給付に係る調整額)20 |

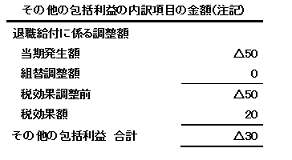

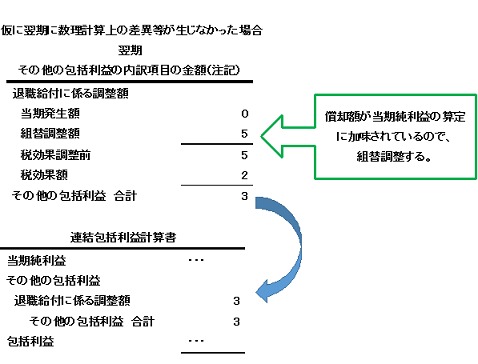

翌期には、個別上は、数理計算上の差異の償却を行う(償却額 50÷10=5)ので、償却額が当期純利益を構成することになります。

一方、連結上は、当期の時点で数理計算上の差異の全額がすでにその他の包括利益に含まれています。

したがって、この償却額を調整しないと、当期純利益と包括利益に二重計上されてしまいます。この二重計上を修正することを組替調整(リサイクリング)と呼びます。

なお、個別会計上は、年金法制との関係や分配可能額に影響を与える可能性があることから、上記処理は当面適用しないこととされています。(任意適用も認められていません。)