セグメント情報の開示項目

セグメント情報として開示が求められるのは、以下の項目です。

事業セグメントの概要

以下について開示します。

・報告セグメントの決定方法

・各報告セグメントに属する製品及びサービスの種類

各報告セグメントの利益(又は損失)、資産、負債及びその他の重要な項目の額並びにその測定方法に関する事項

(1) 利益(又は損失)の額

必ず開示します。

(2) 資産の額

必ず開示します。

事業セグメントの財務情報として資産に関する情報がない場合には、事業セグメントに配分された資産がないものとして、その旨を開示します。

(3) 負債の額

負債に関する情報が、最高経営意思決定機関に対して定期的に提供され、使用されている場合に開示します。

(4) 各損益項目の額

利益(又は損失)の額の算定に次の項目が含まれている場合は開示します。

①外部顧客への売上高

②事業セグメント間の内部売上高又は振替高

③減価償却費(のれんを除く無形固定資産に係る償却費を含む。)

④のれんの償却額及び負ののれんの償却額

⑤受取利息及び支払利息

⑥持分法投資利益(又は損失)

⑦特別利益及び特別損失

⑧税金費用(法人税等及び法人税等調整額)

⑨①から⑧に含まれていない重要な非資金損益項目

(5) 資産関連項目の額

資産の額の算定に次の項目が含まれている場合は開示します。

①持分法適用会社への投資額

②有形固定資産及び無形固定資産の増加額

(6) 測定方法

以下の事項を開示します。

①報告セグメント間の取引がある場合、その会計処理の基礎となる事項

②報告セグメントの利益(又は損失)の合計額と、損益計算書の利益(又は損失)計上額との間に差異があり、差異調整に関する事項の開示からはその内容が明らかでない場合、その内容

③報告セグメントの資産の合計額と貸借対照表の資産計上額との間に差異があり、差異調整に関する事項の開示からその内容が明らかでない場合、その内容

④報告セグメントの負債の合計額と貸借対照表の負債計上額との間に差異があり、差異調整に関する事項の開示からその内容が明らかでない場合、その内容

⑤事業セグメントの利益(又は損失)の測定方法を前年度に採用した方法から変更した場合には、その旨、変更の理由及び当該変更がセグメント情報に与えている影響

⑥事業セグメントに対する特定の資産又は負債の配分基準と関連する収益又は費用の配分基準が異なる場合には、その内容

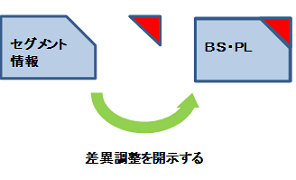

報告セグメントの項目の合計額とこれに対応する財務諸表計上額との間の差異調整に関する事項

以下の差異調整に関する事項を開示します。

文章形式で記載する事例と、表形式で記載する事例の両方があります。

(1)報告セグメントの売上高の合計額と損益計算書の売上高計上額

(2)報告セグメントの利益(又は損失)の合計額と損益計算書の利益(又は損失)計上額

(3)報告セグメントの資産の合計額と貸借対照表の資産計上額

(4)報告セグメントの負債の合計額と貸借対照表の負債計上額

(5)その他の開示される各項目について、報告セグメントの合計額とその対応する科目の財務諸表計上額

固定資産の減損損失に関する報告セグメント別情報の開示

減損損失を計上している場合には、報告セグメント別の内訳を開示します。

報告セグメントに配分されていない減損損失がある場合には、その額及びその内容を記載します。

のれんに関する報告セグメント別情報の開示

のれんの償却額又は負ののれんの償却額を計上している場合には、償却額及び未償却残高に関する報告セグメント別の内訳を開示します。

報告セグメントに配分されていないのれん又は負ののれんがある場合には、その償却額及び未償却残高並びにその内容を記載します。

重要な負ののれんを認識した場合には、その事象について、報告セグメント別の概要を開示します。

(減損損失とのれんの開示は、セグメント情報の中で同様の情報が開示されている場合には、開示は不要です。)