時価算定会計基準の概要をわかりやすくまとめた早わかりガイドです。時価算定会計基準適用による主な変更点がすぐに把握できます。

<適用時期> 2021年4月1日以後開始する年度の期首から本適用

<適用範囲>

・金融商品会計基準における金融商品

・棚卸資産会計基準におけるトレーディング目的で保有する棚卸資産

時価の定義

算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格又は負債の移転のために支払う価格

<ポイントは3つ>

① 算定日の価格

(=期末日の価格)

② 市場参加者目線の価格

(=企業固有の事情や企業の意図は考慮しない)

③ 出口価格

(=売却市場の価格であって購買市場の入口価格ではない)

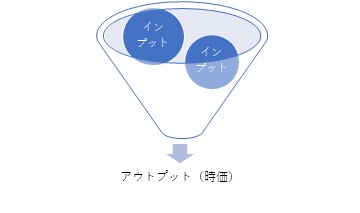

<時価の算定方法>

インプット(市場参加者が時価算定の際に用いる仮定:株価・金利・為替相場など)を評価技法に投入することで、時価が算定される

インプットは精度に応じて3つのレベルに分類される(レベル1の優先度が最も高い)

(時価のレベルは、インプットのレベルに基づいて分類される)

具体的な変更点① その他有価証券の期末前1か月平均価格の利用の禁止

時価は算定日(期末日)における価格であるため、その他有価証券の期末の貸借対照表価額として期末前1か月の市場価格の平均に基づいて算定された価額を用いることはできない

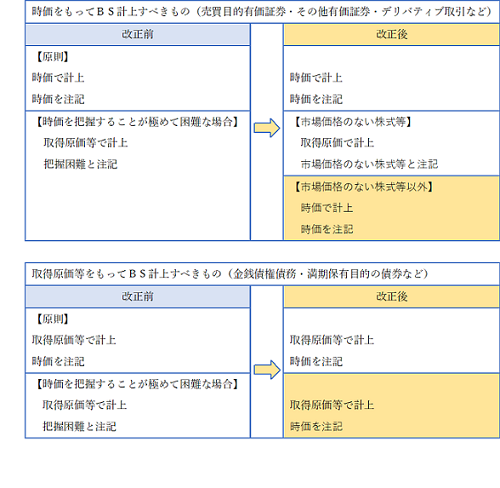

具体的な変更点② 『時価を把握することが極めて困難』という概念は想定されない

観察可能なインプットを入手できない場合でも、入手できる最良の情報に基づく観察できないインプットに基づき時価を算定するため、従来の『時価を把握することが極めて困難』な場合は想定されない

ただし実務へ配慮し、『市場価格のない株式等』は取得原価をもって貸借対照表価額とする

(→実質的な変更は下記の色付き部分のみ)