為替換算調整勘定は、外貨換算により生じた貸借差額ですが、掘り下げて本質的な性格を考えてみると、在外子会社への投資により生じた「未実現の為替差損益」であると言えます。

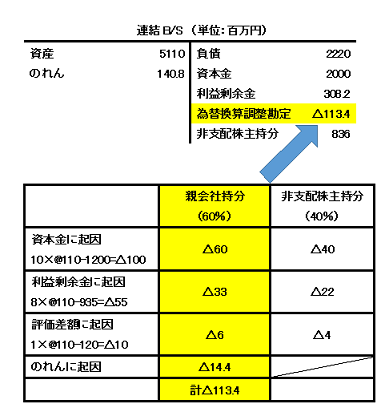

そのため、在外子会社に非支配株主が存在する場合には、為替換算調整勘定についても非支配株主持分に按分する必要があります。

また、在外子会社の資産・負債の時価評価による評価差額や、のれんの償却からも、為替換算調整勘定が発生します。(のれん償却については下図参照。)

なお、為替換算調整勘定が生じると、連結財務諸表固有の一時差異が生じることになります。

この一時差異は、在外子会社への投資を外部へ売却しない限りは、解消することはありません。

したがって、在外子会社への投資を売却する意思が明確なケースを除き、税効果を認識する必要はありません。

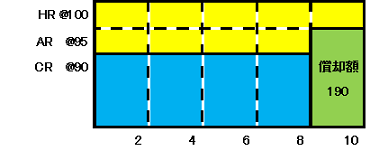

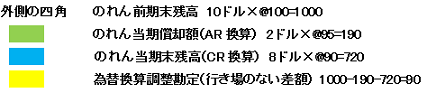

外貨建のれん償却のイメージ

前期末発生したのれん10ドルを5年で償却する。

前期末レート(HR) @100

期中レート(AR) @95

当期末レート(CR) @90

数値例

【前提】

親会社が、×0年3月31日に、米国にあるS社株式の60%を10百万ドル(1200百万円)で取得し、連結子会社としたとする。のれんは5年償却するものとする。

為替レート

×0年3月31日のレート @120円

×1年3月31日のレート @110円

×0年4月1日~×1年3月31日の期中平均レート @115

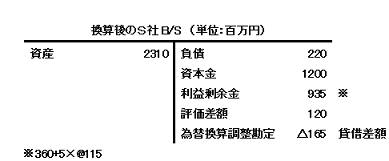

×0年3月31日の個別B/S

※S社買収時点の資産の時価は16百万ドルであった。

×1年3月31日の個別B/S

※親会社の×1年3月期の当期純利益は0百万円で、配当は行っていない。

※S社の×1年3月期の当期純利益は5百万円で、配当は行っていない。

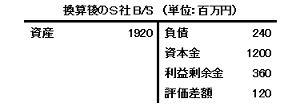

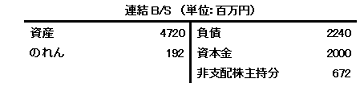

子会社換算と連結B/S

×0年3月31日

| 【連結修正仕訳】 | |

| (資産)120 | (評価差額)120 |

| 【連結修正仕訳】 | |

| (資本金)1200 | (S社株式)1200 |

| (利益剰余金)360 | (非支配株主持分)672 |

| (のれん)192 | |

| (評価差額)120 |

×1年3月31日

| 【連結修正仕訳】 | |

| (資産)120 | (評価差額)120 |

| 【連結修正仕訳】 | |

| 《開始仕訳》 | |

| (資本金当期首残高)1200 | (S社株式)1200 |

| (利益剰余金当期首残高)360 | (非支配株主持分当期首残高)672 |

| (のれん)192 | |

| (評価差額)120 | |

| 《当期純利益の振替》 | |

| (非支配株主に帰属する当期純利益)230 《*》 | (非支配株主持分)230 |

《*》5×@115×40%

| 《のれん償却》 | |

| (販売費及び一般管理費)36.8 《*》 | (のれん)36.8 |

《*》外貨ベースのれん : 10-(10+3+1)×60%=1.6

外貨ベースのれん償却額 : 1.6÷5=0.32

のれん償却額をARで換算 : 0.32×@115=36.8

| 《為替換算調整勘定の非支配株主持分への按分》 | |

| (非支配株主持分)66 《*》 | (為替換算調整勘定)66 |

《*》△165×40%=66

| 《のれんからの為替換算調整勘定の発生》 | |

| (為替換算調整勘定)14.4 《*》 | (のれん)14.4 |

《*》外貨ベースのれん残高 : 1.6-0.32=1.28

のれん残高をCRで換算 : 1.28×@110=140.8 (A)

のれん期首残高から当期償却額を引いた金額 : 192-36.8=155.2 (B)

(A)と(B)の差額 : 155.2-140.8=14.4